发现BTC趋势转变的规律 —— 用供需关系去理解牛熊周期的底层逻辑

无论我们所关注的是宏观、预期还是情绪,最终都会反映到供需并决定价格的变化。通过对供需关系可视化数据的观察,能有效的帮助我们抓住周期中趋势转变的临界点。我将通过此文详作出详细阐述,相信当你看完后,无论你是老韭菜还是币圈小白,都会清晰的理解由供需关系决定趋势转变的底层逻辑。

我们都知道在每一轮 #BTC 的牛市周期中,长期持有者(LTH)都会将筹码派发给短期持有者(STH),因此LTH扮演的是供应端的角色,而STH就是需求端。

下图就是LTH和STH持有量变化数据,显示了近三轮周期中供需关系的转变。当STH的持有量曲线(红色波形)升高时,意味着短期持有者的需求开始上升;同时,LTH持有量曲线(蓝色波形)下降,即长期持有者开始派发,并作为市场主要卖方压力。通过观察可以发现,在每一轮牛市周期中,红色波形都会有2次峰值,即意味着1个周期会出现2次STH的需求顶。

STH曲线的顶部通常都对应着LTH曲线的底部,因此这里也预示着卖出压力可能达到过饱和(LTH派发)以及新需求即将耗尽(STH承接)的临界点。

????2015-2018 牛市周期:

当STH需求开始上升时(见图中红色箭头)也同步是市场从熊市最底部开始进入牛市启动之时。第1次STH需求见顶正好发生在减半日的左右。第2次STH需求见顶便是本轮周期的顶部区。

????2019-2021 牛市周期:

和上一轮周期一样,当STH需求开始上升时(见图中红色箭头)也同样是市场从熊市最底部开始进入牛市启动之时。第1次STH需求见顶,发生在减半日之前。第2次STH需求见顶,同样也是本轮周期的顶部区。

????2023 牛市周期:

和前2轮周期不一样的是,市场从熊市最底部开始进入牛市启动之时,STH需求并未同步上升,反而在下降。而LTH也并未开始派发(非典型性牛市的特征)。

这说明,从23年1月到12月这一段时间里,STH不出售手中筹码,随着时间推移就慢慢变成了LTH,所以才会出现了图中红线下降,蓝线上升(见黄色箭头)且价格上涨的现象;因此本轮牛市的初期,是在一个即没派发也没需求的低流动性环境中成长起来的。

直到1月10日ETF通过,STH供应开始首次拐头向上,开始承接LTH的派发。这里面当然就包括了灰度减持32w枚,以及其他几只ETF基金增持的53w枚BTC。

巧合的是,第1次STH需求的见顶,也正好发生在减半日的左右,和2015-2018周期类似。从数据上看,每轮周期的第1次STH需求见顶,都会导致BTC的价格出现一定幅度的回调,但这只是整个牛市周期的一个组成部分。

另一个有意思的发现……

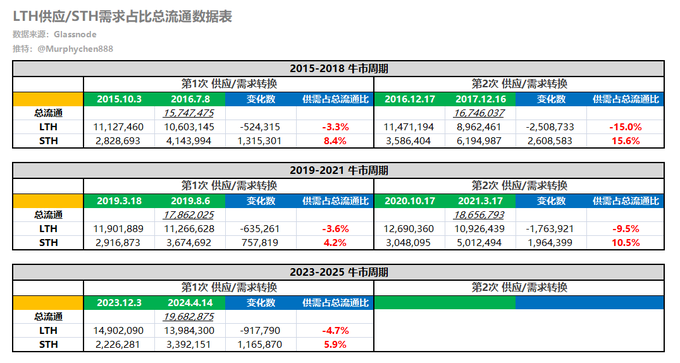

虽然每轮周期中LTH派发和STH承接的BTC的数量并不一致,但如将其除以同时期BTC的总流通量得到的比值,在数据上就显得非常有规律。

为了能更加直观的观察这一有价值的发现,我们将其制成表格如下:

????2015-2018 牛市周期:

第1次需求启动从2015.10.3到2016.7.8,在此过程中STH总共承接了131w枚BTC,占同期BTC总流通量的8.4%;

第2次需求启动从2016.12.17到2017.12.16,在此过程中STH总共承接了260w枚BTC,占同期BTC总流通量的15%;

????2019-2021 牛市周期:

第1次需求启动过程中,STH总共承接了75w枚BTC,占同期BTC总流通量的4.2%;

第2次需求启动过程中,STH总共承接了196w枚BTC,占同期BTC总流通量的10.5%;

从数据上看,在前2轮周期的需求变化中,第1次STH承接占比在4%-8%左右,第2次STH承接占比在10%-15%左右。而且,第2次需求占比会比第1次占比高出1.8-2.5倍。

????2023 牛市周期:

本轮周期第1次需求从2023.12.3到2024.4.14,期间STH总共承接了116w枚BTC,占同期BTC总流通量的5.9%;正好落在以上数据结论4%-8%之间,因此这是一个合理的需求承接量,并没有因为ETF的通过而改变了市场运行的规律。那么我们根据以上数据分析,预计在第2次需求的顶峰,STH的承接量将是第1次的2倍左右,约232w枚BTC。

因此,我们应该有绝对信念,期待本轮周期第2次的STH需求的爆发,那才是真正的牛市顶部阶段,也是最有可能出现山寨季的时间段。同时,我也为所有中文币圈的链上数据分析师正名,链上数据绝不是死板的刻舟求剑,只要你善于发现,大胆假设严谨求证,它便是趋势交易者中极具价值的参考依据。

{kind=link}

{kind=link}

+ There are no comments

Add yours