很多同学是因为2020年那篇文章认识我的, 那就再和新朋友自我介绍下crypto的经历: 2016年在 Zcash 赚到了第一桶金,彼时 ZEC:BTC 的汇率一度达到 4:1. 也因为在Zcash的董事会上认识了同为董事会选举人, 后来成为Primitive(现已退休)联创的Eric Meltzer.

2017年在以太坊 2 美金的时候和国内 古典VC 朋友们反复强调要重点关注,结果大部分人没听进去(王华东老板至今还在叨叨这事儿😂)来后开始梭哈各种2017年的ICO, Kyber当时梭哈了3000个ETH, BAT上线的时候第一次知道要把gas拉满打新.

2018年离开DHVC成立了Primitive, 因为我们清晰的感受到, 2018年那个熊市可能是作为一级市场投资人还有巨大认知优势的最后一个周期了. 事实也证明我们的判断是正确的. 对于我们当时的判断感兴趣的可以翻阅《你好,Primitive Ventures》https://dela.to/ni-hao-primitive-ventures-1958643b

在 DeFi 这个词还没普及的时候,我们投了早古DeFi:Kyber, 0x;在 DePIN 这个词还没出现的时候,投了 FOAM 和 Theta, Theta 在 2018-2020 这个周期里涨了接近300 倍。Modular 叙事出现的 7 年前,就投了最早的 Modular Chain, Cosmos。在 Ethena 之前投了各种稳定币,大部分归零,包括曾经市值排名第三的 TrustToken/TUSD. 这些只要家里通网的都可以公开查证。当然这些都是「拔尖」的成功的案例, 超过80%的项目是直接归零, 能跨越周期的也少之又少. 不变的是人性循环, 变化的是市场结构和牌桌上玩家. 2014-2017年认识的圈内的朋友, 几乎没有几个还在牌桌上, 也是为什么圈内老人特别念旧.

为什么这轮牛市和散户预期的不一样? 特别是和2021年之后才入圈的散户预期不同. 人都是有认知近视的 (recency bias). Zcash 之后,我再也没见过任何 altcoin 在 BTC 计价下复制过 ZEC:BTC 那次汇率表现。最近年底回顾 Primitive 2018 年刚成立时的投资账本,当时投的 altcoin 没有一个在二级市场跑赢 BTC 或 ETH。所以我在 2020 年写完《来自西方的名牌长牛》https://dela.to/bi-te-bi-de-huang-jin-shi-dai-57f10b62 后就再也没有写过任何关于市场结构的文章, 彼时预测的流动性结构变化已经发生, 市场本身就是答案. 这些我在我的大号 @doveywan也说的很多 这里抓几个重点

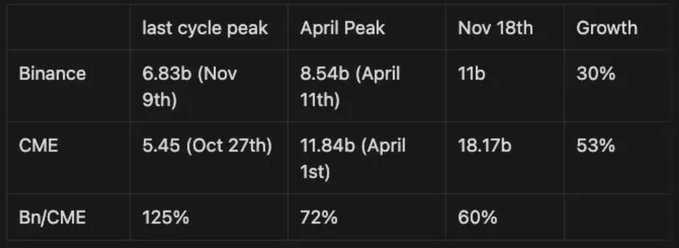

- CME 的 BTC OI 在2023下半年年开始就已经反超币安 到现在BN的OI只有CME的60%不到

- ETF 的上线,给华尔街的专业套利者提供了最好的土壤,波动性大幅收敛

- 币安2023年就开始试运营的triparty agreement几乎没有机构在用

- CME的ETF option上线和未来的spot上线会进一步挤压离岸交易所的市场

- 离岸交易所的市占被挤压, 合规成本激增, 降本增效保top line KPI

- 缺乏新增> 财富效应收敛, 缺乏波动 > 趋势交易与来越难

- 市场结构逐步趋同,资产认知的饱和度也越来越高, 交易者画像越来越重叠

机构并没有比散户更聪明, 举个最近正在融资的大VC例子: 2014年vintage该顶流Crypto VC DPI只有2.4x (就是2014年投入100美金, 2024年拿到240万美金). 远远跑输比特币过去10年的涨幅

Primitive没有外部资金, 所以充其量也就是有方法论有一定团队专业度的大散户. 一级市场的项目我们的ownership不会超过3%, 二级市场我们除了做crypto之外还会做其他资产的系统性交易 (二级市场是Sean Tan, ex Tower Research PM在主导). 这里说个鬼故事, 2024年10月份之前, 我们二级市场的钱基本没有在crypto资产里, 因为波动性实在太低, 做如MSRT/CB之类的crypto stock, 远比交易crypto本身资本利用率更高.

散户的优势永远是顺势而为, 在理解市场结构变化后的能快速掉头, 而不需要路径依赖. 大部分机构投资人死于路径依赖和自我迭代能力退行, 大部分交易所死于挪用用户资产和安全漏洞. spot listing的产品是离岸交易所获客和拉新的「过去行之有效」的通道, 在扩宽最上游交易漏斗出现瓶颈的时候, 未来还是不是有效会是一个巨大的问号. 譬如Coinbase从来没有把产品优先级定义在“交易”拉新, CB的战略方针一直是成为“crypto bank” 而不需要去在意散户的“财富效应” 如何, 只要大的行业beta在, 这个thesis就永远可以做下去, 这是作为onshore交易所的巨大合规福利.

正如我在2018年写的《你好, Primitive Ventures》里说的,

“我们过去几年的对加密事业的探索过程中,看到了个体之间达成的分布式共识力量之强大,与信息会”持续消散“的特点,让crypto asset拥有了极强的生命力。正是来自于个体对自由和平等,以及对资产和数据确定性最根本的渴望,让我们看到了”熵永增,crypto 永生” 的可能。”

给每个个体持续精进和成长的空间, 依靠don’t trust & verify 去吊打裙带关系, 才是这个行业最大的魅力.

——————————

成也以太

每次的大牛市行情,需要的都是一丁点的基本面的支持,外加足够强大的外力。这个外力里面最关键的就是预期。预期在信息不对称,以及新技术光环效应下,很大程度上会变成对神秘不可知力量的美好想象。在这种不切实际的预期下,外力继而带来投机的资本和盲目狂热的群众。从2014年的大牛市下来后,比特币本身的基本面利好早已不足以支撑新一轮的投机和外力的获取。2014年之后的两年,行业一一直在”Blockchain, Not Bitcoin”的伪命题里面钻不出来,出现了大量的“区块链服务”公司,行业术语是BaaS (Blockchain as a service),很多号称自己是区块链解决方案的项目,其实就是把区块链当做加密数据库在用,但是做的还是IT老三套,网管还是原来的那个网管,那我还不如买Oracle数据库,或者阿里云服务来的更方便。这种连汤都不换的生意,是不可能带来足够强大的外力。

直到2017年年初,也是以太坊上线了两年多以后,用以太作为融资手段的代币众筹开启新一波牛市。牛市永远只会被外部热钱开启,2017年到2018年第一季度,行业开始了为期接近18个月的 “ICO, not Blockchain” 的狂欢。

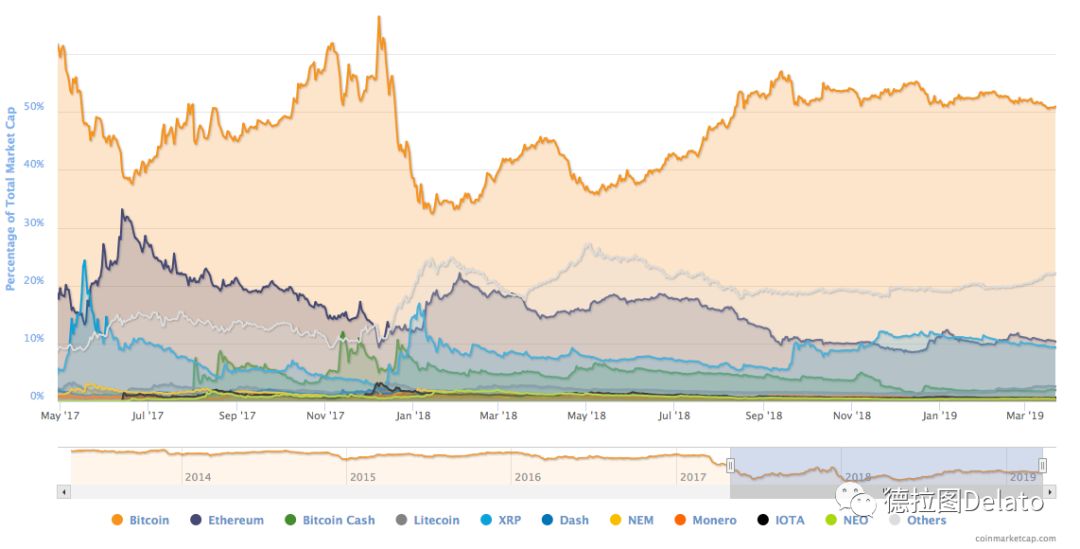

市场需要持续新的热点,比特币永远不是最激动人心的那个。在以太坊的带领下,各个代币从原来小喽啰异军突起,比特币的市值占比被在代币市场最疯狂的时候被压缩到了34%(图一)。图二中以太坊(蓝色) 比特币(橙色)从2017年年初为起点的价格波动曲线可以看到,比特币的价格趋势永远都是滞后的。

图一: 比特币市值占比历史趋势

图二:以太坊比特币价格波动百分比历史曲线

2017年年初以太坊基本面发生了重大变化吗?

没有。

基本面和价格背离几乎是任何高散户参与的投机市场的常态,这个我在最近写的《泡沫,两性和高潮 — 写给第二性的你》以及去年市场在顶点时候泼的冷水《链治百病,药不能停》有详细阐述。那么成就了2017年的历史性大牛市的是什么?ERC20作为代币标准早在2016年年初就开发完成,虽然ERC20是以太众筹的从技术基本面上来看的最大功臣,但也以太宇宙里也不是什么新鲜事儿了。

仔细回想从2016年年底到2017年初市场心态和信心的变化,以及以太在市场上的战略定位可知:以太一直以来的命题是”我们能不能建立一个,具有全球性和反审查属性的去中心化资产平台与协作组织“。这个和比特币的核心愿景是全球化货币不同,以太坊在愿景上直奔了人类组织的哲学核心 —— 协作的范式。智能合约的概念的提出,其实是把2014年的“数据库”和“账本”服务普遍化了,普遍化到了一个完全不懂技术的人也可以产生美好想象的程度。

加之被2017年初如Cosmos (虽然不知道是干什么的,但是Internet of Blockchain听上去就很屌),Basic Attention Token (Mozilla的CEO,JavaScript的发明人要打败Google,还有什么比这个听着更激动人心呢?) 以及其他几个同样可以让街坊大妈产生美好想象的项目的ICO强势表演,以太价格势如破竹,一路向北。

以太的基本面更多是在价格爆发之后才有了加速的推进,这个是与传统互联网标的不一样的“二级市场推进效果”。一般互联网标的往往是通过产品吸收了现有市场的需求真空,将需求转化为自己的营收,进而体现到股价上。加之利润的重复投资,甚至很长时间在报表上都无法体现出来对市场价值的捕捉(value capture)。在2017年的价格爆发后,以太网络的使用率、开发速度、开发者教育、市场认知都被全方位推进。

2017-2018的两年以太主要做对了两件事儿

搭建多元化、开放的开发者社区

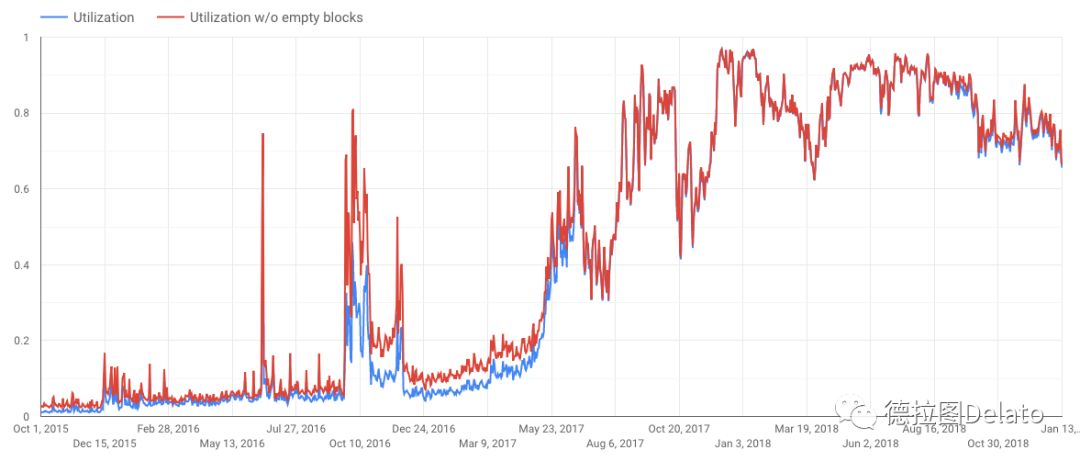

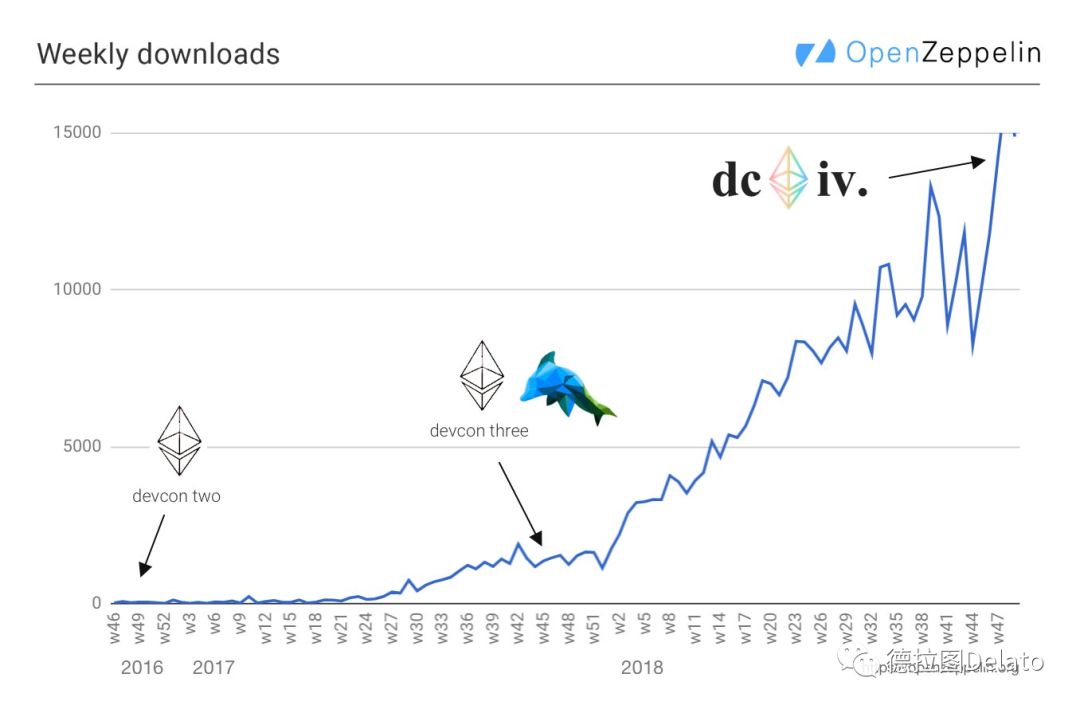

以太的网络利用率从2017年夏天开始,一直处在接近的满负荷的状态。下图的使用率曲线的计算方式是total Gas/Gas Limit,接近1的时候表示以太合约的100%使用率。 这个指标直接反应了某智能合约平台的系统效率,也是平台“落地”最好的炼金石。 除此之外,以太坊两大第三方客户端(注意是第三方)Geth和Parity的市场占有率也势均力敌,各种链下开发工具百家争鸣,可用性大大增强。ether.js为Web3.js 之外的另一个选择,etherscan现在也有了 开源的版本,连OpenZepplin都有显著的下载量增长(图四)。

以太的开发者社区优势在于其极客基因(虽然图灵完备的利弊可以另做讨论…),以及对整体开发标准、工具和抽象的系统设计。虽然还没有达到许多互联网常用开发架构的可用程度,但是在已经足够吸引大量的区块链开发先行者。V神同学对技术的偏执,对组织架构极度扁平和松散的追求,也吸粉一大帮硬核去中心化玩家。在去年DevCon的一个party上,和几位Ethereum Maximalist喝酒,酒后微醺,几位哥们大声嚷嚷说 ”We could die for Vitalik” (我们可以为V神去死)。一个能有死士维护的组织,除了加密数字货币行业的几个符号,也只有宗教和政治团体了。

图三:以太网络使用率负载曲线

图四:OpenZeppelin下载数增长曲线

锁定真实世界的资产层

以太社区内部在EOS上线之前一直存在极大的焦虑,但是EOS上线后一门心思做Dapp,也让大家大松一口气。诸如各种线上博彩、加密猫、卡牌游戏等等,其实很长时间都是以太对其竞争对手的烟雾弹。”落地应用“ 的落地从来都不是消费级的互联网产品,所以数以百计的各种高TPS以太坊竞争对手一开始其实就跑偏了方向。以太坊从ERC20的标准制定开始,就明确了一个最基础也是最有效的”落地“目标 —— 锁定真实世界资产。这个设定极其重要,

这个其实和V神最早”智能合约“的构想是一致的,许多互联网及应用是在去中心化应用的第三步”DAO”完成(Decentralized Autonomus Organization)才能有落地的可能,现在来看实在是为时过早,毕竟现在智能合约只能保证链上必须执行,还没有到控制脑机接口的能力。

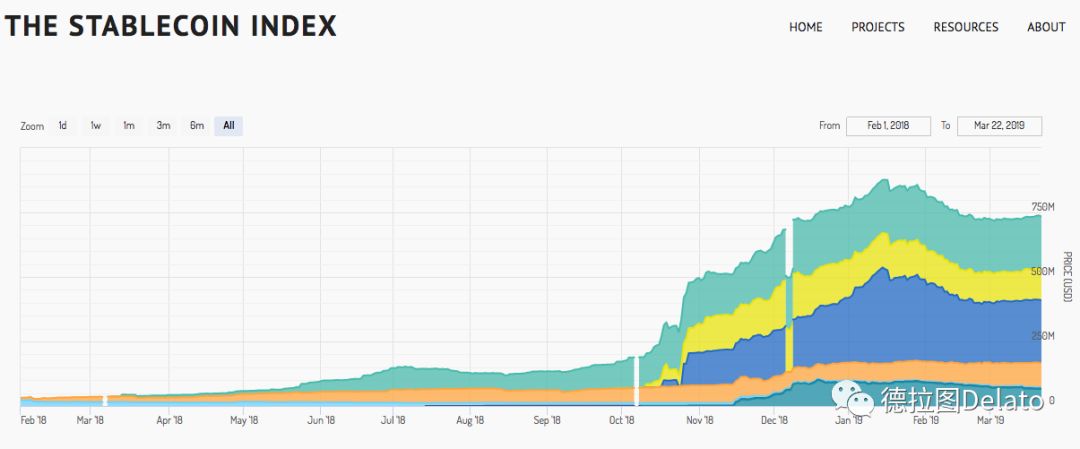

去中心化应用的前两步,必须是“交易性”的,最好这个交易越简单的越好。从ERC20的代币货币政策的设计标准化,到真实世界的资产锁定,都是这个路子上水到渠成的事情。所以我们看到了除了Tether/USDT之外,所有其他稳定币代币均在以太上发行,如今已经达到了接近8亿美金的规模,每天的交易量也在2亿美金上下。稳定币是个大事儿,除了成为法币入金最大的渠道之外,还会是未来可见的最大交易对。只要把住稳定币,基本上在资产层以太就可以利于不败之地。其次就是各种借贷、杠杆等金融服务,最典型的就是MakerDAO,如今已经锁定了超过了1.5%的以太流通盘。粗略盘了一下,2017年年底开始,陆续上线的去中心化金融服务在以太上已经形成了一定的规模。我们可以预见,未来大量的资产上链,首选的平台仍然会是以太。资产的鄙视链决定了锁定现实世界优质资产的重要性:美金资产都在我的平台上得以保障,一个加密猫还算什么

MakerDAO – 2017年11月上线 Dharma – 2018年7月Beta上线 dy/dx – 2018年10月份上线 bZx – 2018年9月上线 Set – 2018年6月上线 Compound – 2018年9月上线

资本不仅仅具有网络效应,还同时具有“重力效应“。在一个资本池子里沉淀越多的资金,资本的有效率、成本利用率越高。把持住资本层,才可以让以太上合约保持活跃和高价值:一般简单的ETH转账,只需要花费20k左右的gas,但是要开启一个MakerDAO的CDP合约,需要900k的gas

图五:以太坊上的稳定币规模分布曲线

败也以太

以太是行业的少有的Golden Boy (金宝宝),承载了无数人的希望。但是金宝宝的一个巨大风险就是伤仲永,谁叫预期是魔鬼。

许多人诟病的不够高性能,不够scalable,节点过于臃肿等等技术设计问题其实都不足以对以太照成致命的威胁。从宏观设计来看,$ETH作为以太坊原生的货币的必要性,以及切换到PoS后的系统安全性都可以是两个硬伤。Bitcoin核心开发者Jeremy Rubin曾经在他的檄文“ETH归零不可避免“中详细阐述了$ETH在以太系统中的非必要性,关于经济设计的硬伤我这里就不在重复细说了。简单概括来说就是:以太坊区块链像是一个共享的汽车,Gas的多少决定了你车可以开多远。但是这个Gas可以是汽油,可以是柴油,可以是ETH,可以不是ETH。由应用来决定本身合约需要支付的矿工手续费,才是最合理,且经济的设计。PoS的硬伤在以太的PoS设计最终敲定之前,也还能缓口气暂时放一边。以太如今的阿基里斯之踝,于外于内,都危机四现

内忧

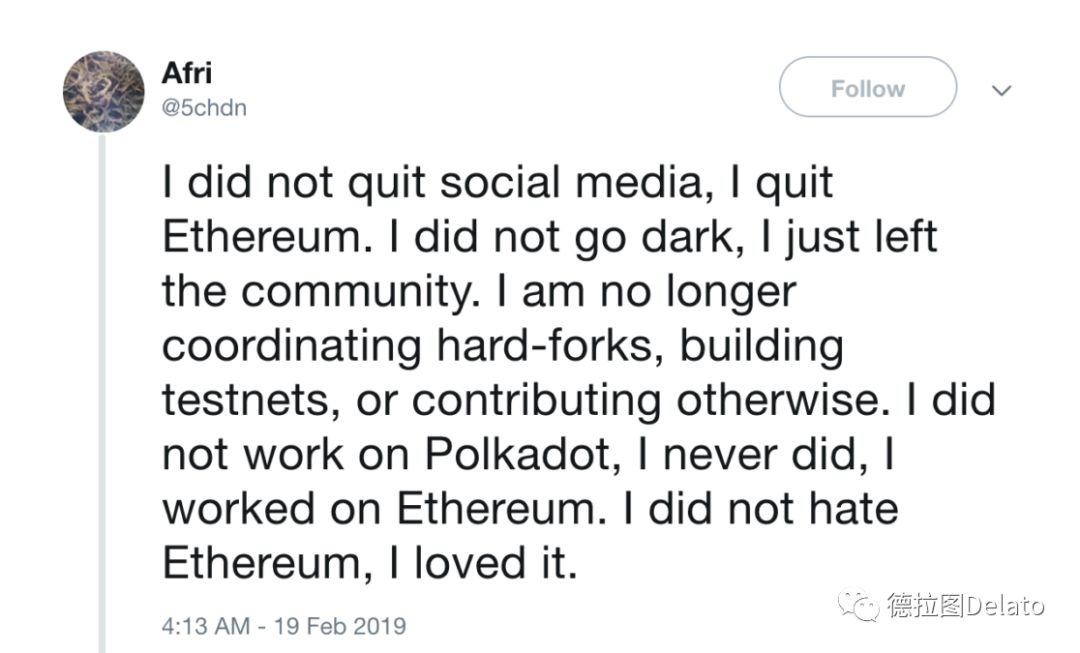

与以太坊庞大、松散多元化的开发生态相对应的是其上游极度扁平且缺乏有效管理的以太坊基金会。虽说是一个非盈利组织,但是以太坊基金会现在缺乏许多基本的现代组织管理的准则。去年基金会新的ED(类似COO) Aya 上台后,基金会混乱的管理有所好转,但是如今基金会账上拿工资的(不一定是全职员工,但是在基金会的Payroll上) 接近1000多名员工,在长期无组织结构的情况下,混乱程度实在是正常任何企业都难以想象的。没有绩效制度,没有决策机制(技术决策、运营决策)。V神一直以来希望自己能去神化,退居幕后,成为社区里的一个普通人,但是越是这样越导致了整个社区面临主心骨缺失。离开神的宗教,需要一个甚至更多的耶稣来传播教义,扩大共识,可惜许多在社区里有重大影响力的成员除了在公开场合表达对以太坊未来的忧虑,对竞争对手的偏好,甚至有的还公开脱团 (下图Afri是以太坊社区里面颇有影响力的一位开发者) 。最近的君士坦丁堡升级,也是混乱管理的一个有力写照,核心开发者甚至在升级的前一周,连大矿池和大节点都没有联系全。

ProgPow更是最近以太内部费力不讨好,优先级混乱的一个典范(ProgPow是让以太坊挖矿对GPU极度友好的哈希算法),ProgPow 声称要解决以太坊的「ASIC 威胁」问题,但这个威胁其实并不像人们想象的那么严重,甚至就连 ProgPow 开发人员都承认,以太坊的挖矿算法其实是最能抗ASIC 矿机 的算法之一。最好的以太坊 ASIC 矿机挖矿效果仅比 GPU 矿机好 2-4 倍。ProgPow的讨论牵扯了大量的开发者精力,政治投资,阴谋论,人身攻击等等,但是收益颇微。

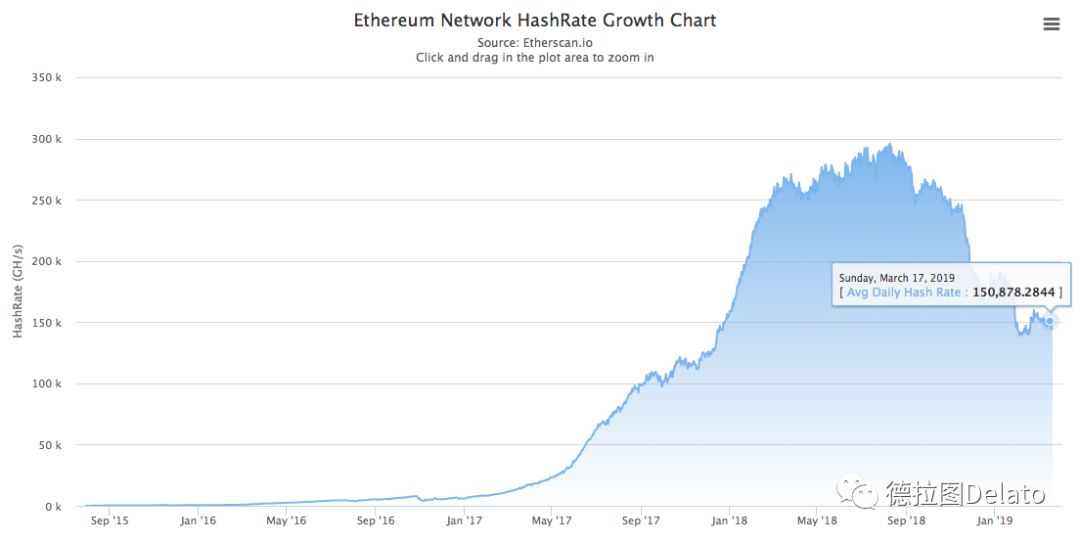

对以太的信心和共识最大的流失从算力可以最直接的体现出来,从最高点到现在,以太已经流失了接近50%的算力,并未有明显回升。比特币也曾经跌至最高点算力的50%,但是从去年年底开始稳步回升,现在已经回升到了最高点的75%算力水平

外患

以太的外患,来自已知的竞争对手,特别是富有、专制、有极高执行力的对手譬如EOS和Tron,在看清以太的资产层布局之后也会大举进入,譬如Tron最近成功将USDT资产通过Tron区块链上的TRC20发行就可见一斑。V神同学政治思想过于单纯,如今在内忧外患的情况,依然可以在最近与Laura Shin的访谈中说出如 “在某种程度上”,以太坊正在失去对智能合约区块链生态系统的控制权。和“如果有一天ZCash甚至以太坊经典篡夺了以太坊的领导地位,我也不会感到完全灰心丧气。”这样佛系的,毫无战斗力的话。加密数字货币创始人和领袖人物的政治能力,以及建立信心和信仰的能力是凌驾于所有能力之上的核心能力。正如国家之间外交的首要原则是不卑不亢,宠辱不惊,在任何情况下,示弱从来都不应该来自于一个加密货币领导者。

除了其他公链觊觎资产层这块大蛋糕之外,连交易所可能都不会放过以太。币安最近默默把以太交易区,换成了“ALTS交易区”,弱化ETH,先从存在感开始。最近的各大IEO平台更是让以太众筹显得毫无优势,交易所未来需要资产上链的全方位一鱼从头吃到尾,从资产发行/公链,underwriting,交易,杠杆,这也所有交易所的做大做强野心。

路在何方

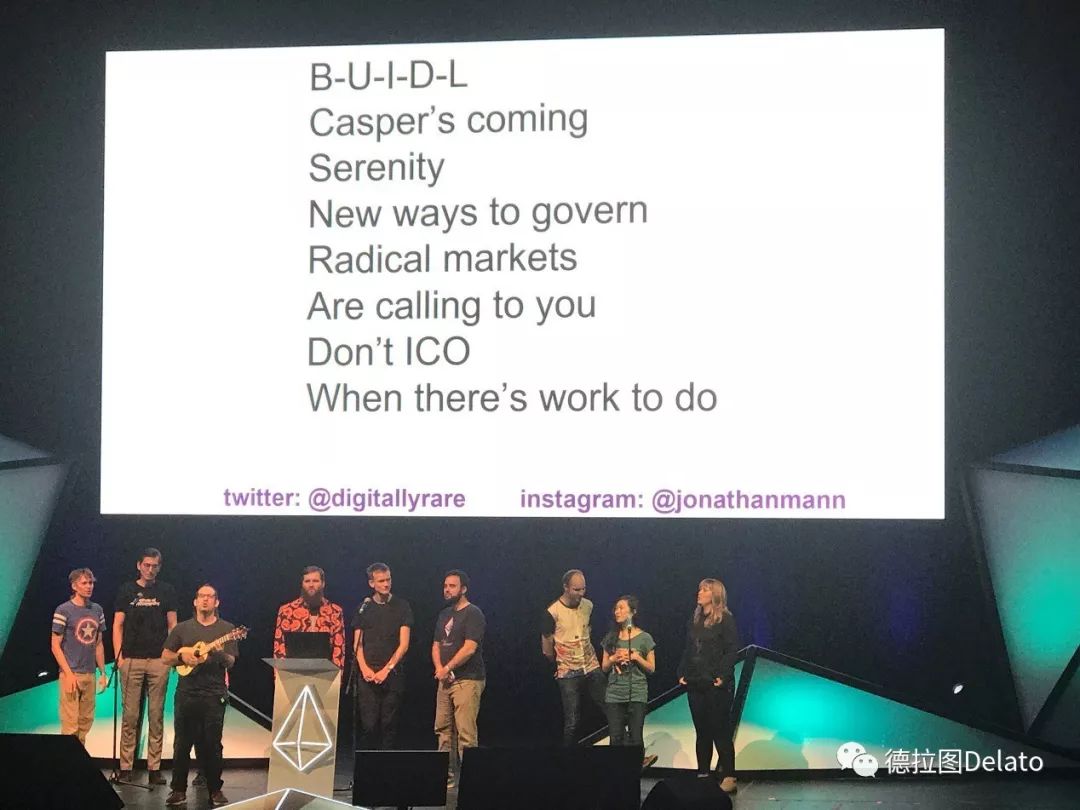

你没看错,这次上次Devcon的唯一的高潮:以太坊集体大合唱。

团队在唱歌,敢问路在何方?

B-U-I-D-L

Casper’s coming

Serenity

New ways to govern

Radical markets

Aren’t calling to you

Don’t ICO

When there’s work to do

预告一下,最近开始继续更拖稿长达12个月之久,跨越牛熊 《拜占庭经济学》第一章:中本聪的上帝之眼 新的几章了,希望多多催稿,随叫我是鸽子.万 (Dovey Wan) 呢哈哈哈 😆😆😆

————————

2016年*在以太坊2美金 (具体的context是是我2017年回国, 给各位VC老板cx当年2美金买的ETH).. 各位抓typo一把好手😂 怪不得抓金狗内盘手速快

以太坊的问题其实还是我2019熊市年写的《成也以太, 败也以太》的问题, 特别是内忧的部分, 6年过去并没有改进.

————————

shuihuomoshi说:

万姐又被造谣,太正常了😂

谢谢万姐,那篇《来自西方明牌长牛》文章,让我这个小韭菜感触颇深。22年后,开始工作,用自己部分工资定投btc和eth,我赚了对于普通人算多的钱(后面乱玩合约,亏了一小部分)。

您作为先行者,输出了很多先进的思想;您做为vc,也帮助很多项目建设。比如gmx等等。

{kind=link}

+ There are no comments

Add yours