分享一篇来自我司研究员的报告:《BTC价格与ETF流入流出的关系》

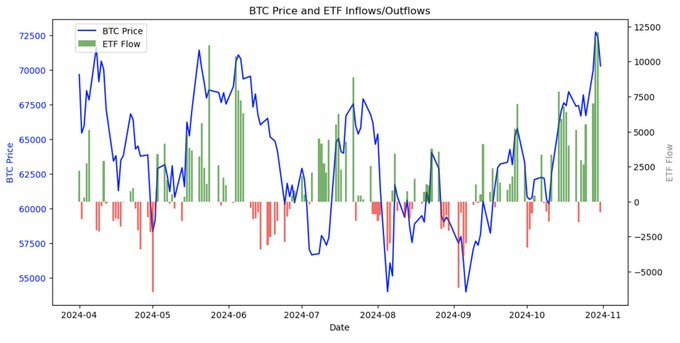

BTC ETF通过之后为BTC增加了一种合法购买途径,市场上很多观点认为是ETF的通过带来了这轮牛市,由下图也可明显看出,ETF在今年1月通过后,快速将BTC价格从3w8拉升到了7w3,但是对于4月后的市场,ETF持续的流入却并未让BTC的价格再次创下新高,那么4月之后ETF的流入对于BTC价格影响究竟是怎样的?

下图是近半年来ETF的流入流出与BTC价格的走势图,可以看出ETF的持续流入并没有像之前一样推高BTC价格,持续的净流入未必是一个短期好的买点,反而有阶段性风险提示作用。

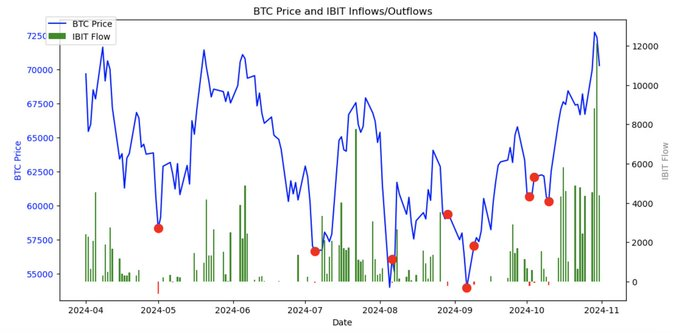

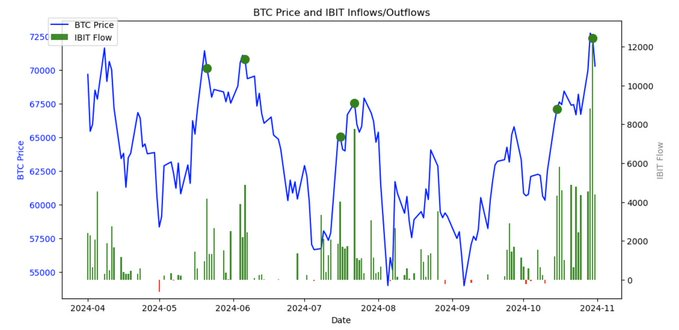

仔细分析目前AUM第一的ETF,贝莱德的IBIT相对更显著,流出时为市场底部,大量流入增多为市场顶部,用IBIT的净流入作为市场阶段底部的判断,胜率可达77%。

1:下图是IBIT净流出大于50枚BTC的日期,其中包括了5月1日,7月5日,9月6日等相对明显的阶段性底部

2:相反,当净流入大于5000枚BTC的时候,往往代表着市场的顶部,例如5月21日,6月6日,7月16日和10月30日

那4月份后的ETF流入流出为什么会与1-3月有如此大的不同?

1:首先需要分辨ETF流入的资金是什么,是养老基金买入长期持有,还是对冲基金的短期套利,我们从CME的持仓量与BTC ETF持仓量来看,1月到3月CME持仓量增加了53亿美元,而ETF流入将近120亿美元,因此早期的ETF流入,既有有增量资金和套利资金;而从4月至今,CME持仓稳定在80亿-120亿,因此目前ETF的新增流入流出主要是对冲基金的套利来主导,对冲基金一边买入BTC ETF,一边做空CME期货。

2:对冲基金的套利行为为什么会造成ETF流入但是BTC价格不会突破前高?

我们先来了解对冲基金的套利行为:BTC交割合约往往在发行的时候有溢价(称为基差),往往期货溢价会在临近交割日期的时候往现货价格收敛,对于BTC市场而言,期货的基差除了受到交割日期的影响外,情绪对于基差的影响同样作用很大,当市场情绪乐观,基差往往走扩,相反情绪悲观的时候,基差会收敛。

因此当情绪乐观的时候,期现基差较大,套利空间大,对冲基金做空期货同时买入ETF,此时观察到的是ETF净流入增大;相反,当情绪悲观的时候,基差逐渐收敛,套利基金可以平掉空单,同时卖出ETF,此时我们观察到的便是ETF的净流出。

3:这个指标什么时候会失效?

目前BTC期货与现货溢价依然存在且套利利润非常可观,因此该指标会在一定时间内都有效,除非出现下面情况:1、BTC的交割合约相对BTC现货出现负溢价;2、市场上出现了更有吸引力的套利产品

{kind=link}

+ There are no comments

Add yours