想了挺久的,还是打算写这个不讨好的分析,USDT和CNY的溢价是否可以作为衡量市场变化的风向标。

先说结论,答案是肯定的,但是又不像你们想的那样,因为确实有部分时间USDT和CNY的溢价是因为行情的急剧变化,但是这并不是“预测”,而是结果或者是正在发生中的过程,可以说当行情变化更加激烈的时候,确实溢价会大幅变化。

但当溢价发生的时候,未必就是行情会有剧烈的波动,而且实际上溢价最高的时候,很有可能是用户在迫切的离场,将USDT换成CNY,另外一个残酷的事实就是CNY的变化对于 #BTC 价格波动的影响少之又少。

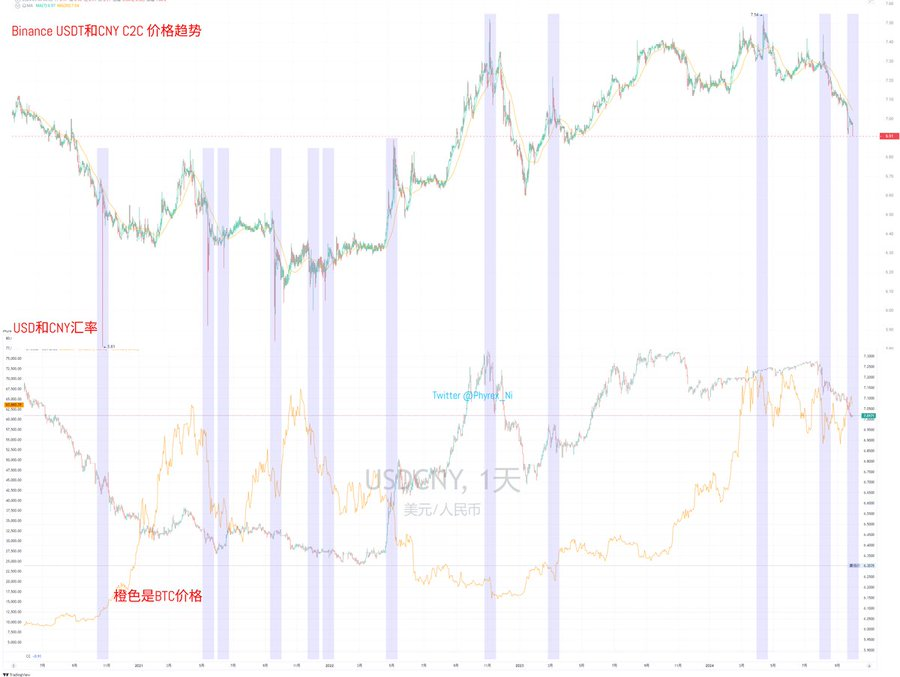

回到数据层面,我们先看图一。

非常直观的可以发现,上下两张图在大的趋势上是非常一致的,上图是 #Binance 中 USDT和CNY 的价格走势,下图是USD和CNY的汇率走势,这也就意味着,趋势上的变化就是因为汇率的变化,而影响了C2C的价格走势,当然在细节上还是会有一些差别,但这些差别并不都是价格的影响。

我们看图二,图二中我加上了BTC价格的走势,并且用阴影标注了,C2C中几次较大的插针。

这里我们可以看到,几次插针的时候并不都是和BTC的价格有直接的关系,其中有几次和USDT的FUD有关,还有几次完全是因为汇率变化的旺盛,而选择去做汇率差,而且还有很有意思的一点不知道小伙伴们发现了没有。

就是在价格极端变化的情况下,汇率的插针往往不是在极端变化的进行时,而是在极端变化之后发生的,这种情况很有可能是因为有部分投资者放弃不玩了,即便是再低的价格也会选择套现离场。2021年,2022年和2024年都出过这样的情况。

仔细一点,我们看图三能更加清晰。

如果小伙伴有 @AICoinzh的话,可以自己同步看一下,免费的版本就可以,能明显看到有几次大幅插针的时候,是用户投降了,当然也有几次是因为BTC价格的急剧变化,但总的来说,C2C溢价的变化并不能直接代表BTC价格的走势,也很难作为一个预测性的数据。因为这个数据代表的是已经发生了急剧变化下,用户要去增加保证金等多种复杂的情况。

而更加残酷的真相在图四中可以看到。

亚洲的主力交易时间中(黄色光柱),基本上是工作日中一天最低的成交量。几乎完美的避开了欧洲和美国的高成交时间,因此我们也能知道,CNY价格变化实际上对于BTC的价格变化,并不会有太大的影响,所以通过CNY的溢价来判断BTC价格的走势,未必就有道理,即便有,也是滞后性和偶发性的。

当然作为衡量用户情绪的风向标还是没问题的,比如当溢价大幅拉升或者是降低的时候,很有可能是用户情绪的集中表现。这层含义其实和现货ETF还是挺像的。

PS:欢迎友好讨论,无脑喷请自重。

+ There are no comments

Add yours