《关于“我”如何利用GT的合约强平机制,2kU轻松几分钟获利65wU》

虚拟故事,如有雷同,纯属巧合

交易所名字均为虚拟,不指代真实

“我”注意到:

在2025.6.10 6:53,有人在GT交易所开了48370个AIOT合约空单,卖出均价为0.156,名义仓位价值大概7500u, 当时账户中大概有70万u,且这个人开了统一账户

“我”查看了AIOT合约的价格指数成分,发现其中包含了BM交易所,权重为50%

“我”去BM交易所搜索了AIOT现货,发现订单簿很薄,流动性差,只要1k多U的买单就可以击穿价格,爆拉

于是,在2025.6.10 6:52 “我”在BM的AIOT现货市场,买了5022个AIOT现货,一分钟内将价格拉升了19%

2025.6.10 6:53 “我”又买了6310个AIOT现货,一分钟内将价格又拉升了6.7%

2025.6.10 6:54 “我”又买了880个AIOT现货,不知道是不是因为做市商识别到几分钟内价格连续暴涨,于是自动撤销了挂着的卖单

此时订单簿极其稀薄,AIOT的现货价格终于从0.197爆拉到50

由于权重为50%,GT交易所的AIOT合约的指数价格终于被我爆拉到了25,标记价格也爆拉到了24.62

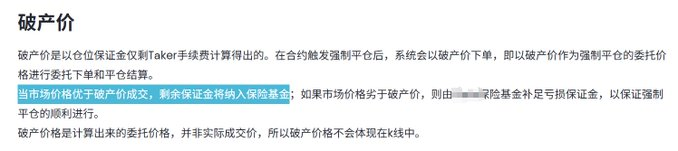

GT交易所中,AIOT合约标记价格为25,超过这个人的破产价格13.7,系统自动开始强平。以破产价13.7下了委托taker买单,试图在市场中购买48370个AIOT

由于在GT交易所,这个市场流动性还不错,这一笔taker买单的成交均价为0.158。

换句话说,这个人以0.15656的价格开了空单,然后以0.15853的价格平了空单,照理来说,应该只亏损了(0.15853 – 0.15656)X 48370 = 95.3 U ,为什么66wU本金全部归0呢?

原来,魔鬼藏在细节之中

具体地说,强平过程中,如果:

与市场的实际成交价格刚好在13.7——用户刚好归0,保险基金刚好不增不减

与市场的实际成交价格大于13.7——用户归0,保险基金减少,弥补超过的部分

与市场的实际成交价格小于13.7(这次的实际成交价格为0.158)—— 用户归0,保险基金增加(13.7-0.158)X 48370 = 65.5WU

由于基金属于“我”,所以在这次事件中,“我”获利65.5WU

总结:聪明的“我”通过观察大户数据,把握住交易机会,机智地通过流动性差的交易所,用不到2kU的本金,爆拉现货,扭曲标记价格,千辛万苦终于让大户成功触发强平。然后利用巧妙的强平机制和保险基金机制,把大户的65.5wU收到“我”的囊下

真是一次酣畅淋漓的博弈啊!!!

————————

vic0304🆓说:

不会给你自动减仓吗?

Steve说:

再想想,“我”是谁😄

refugee说:

我就是无耻的gate交易所

8Acemak1rYe说:

gate的确会插针,我还记得去年我大概拿40万cny保证金开了2倍的degen多单,一觉起来发现所有交易所只有gate的合约插了一个大针,还好我没设置市场价格止损,标记价格靠ok的比例扛住了没爆仓,后面degen就猛涨了。就几十万cny都能这么针对,这些开交易所的还有做市商都是真的畜生。

{kind=link}

{kind=link}

+ There are no comments

Add yours