谁动我了的BTC — — 通过BTC净流量和美元的流动性来判断目前BTC的投资情绪。

先说结论,最近半年BTC的购买力是近五年的最低点,而抛售量也是近五年的最低点,但USDC的对于BTC的购买力要大于USDT将近50%。

美国投资者对BTC的投入已经超过2021年的牛市巅峰,亚洲和欧洲投资者对BTC的投入仍然处于熊市中的最低端。

因此可以推断出的结论是稳定币相差无几,美国投资者在大量抄底买入,而欧洲和亚洲投资者则继续保持观望,美国投资者对于 #BTC 更加头铁。

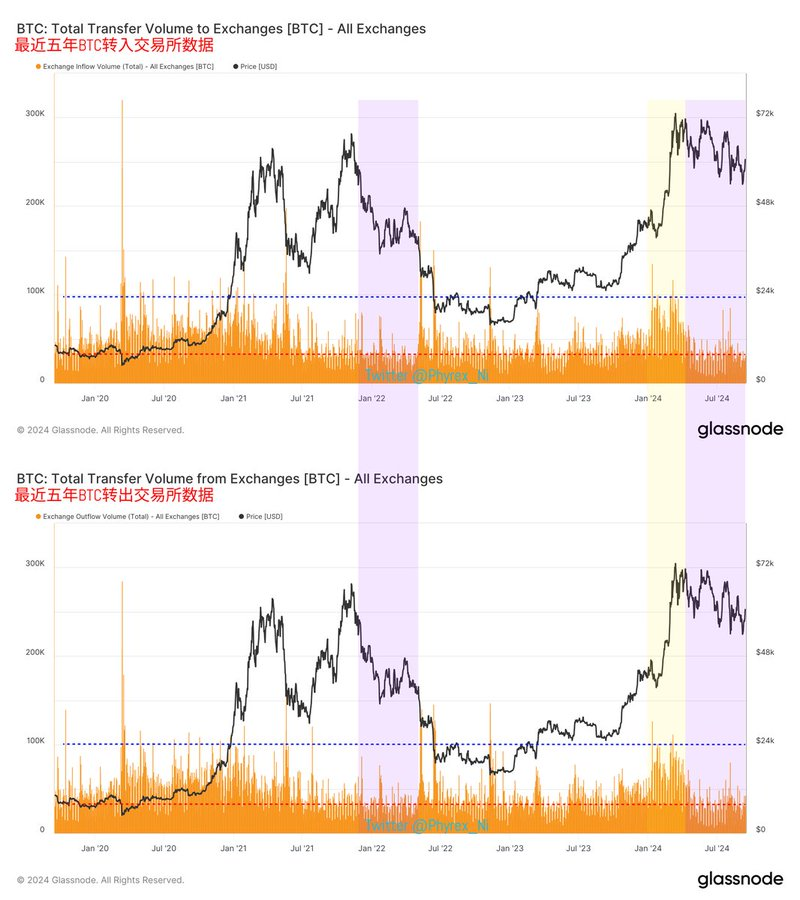

回到数据,我们先看第一张图。

这张图分为两个部分,上边的一张是BTC转入到交易所的数据,从这张图中能发现,目前半年内转入交易所的抛售几乎是最近五年中最低的时间,甚至要略微低于2022年上半年时候的牛市向熊市转变的阶段,这就说明阻碍BTC价格上涨的原因并不是因为“车太重”或者是“抛压过于多”。实际上当前的抛压并不足以阻止BTC价格的上涨。

从图中的下半部分可以看到,是BTC转出交易所的数据,换句话来说就是“实际购买力”,这里的实际购买力指的是买入BTC后将BTC提出交易所行为,从数据中也能看到这是最近五年中持续半年的最低数据,同样也是低于2022年上半年时的情况。

两相对比才能知道,目前阻碍BTC价格上涨的并不是抛售,而是过于低的购买力,这一点对应最近五年的流动性数据非常的吻合,我们先看第二张图。

从图中可以看到2020年到2022年初正好是美国流动性的上升周期,对应的不仅仅是BTC有大幅的上涨,标普500的上涨幅度也是非常的惊人,而且不论是BTC还是标普500与流动性的关联性非常的紧密,而21年的BTC之所以出现大幅下跌主要是因为519的事件,标普500上涨的连贯性就非常的高。

所以相比于20年到22年期间,目前的流动性是处于低谷,可能会有小伙伴问,低谷的话为什么会出现BTC和标普500在今年的上涨,尤其是标普500在今年流动性这么低的时候还突破了新高,BTC也是一样,阶段性的突破了新高。

我们回到第一张图来看,可以看到有一条黄色的阴影,这条黄色的阴影对应的时间虽然是流动性的低谷,但是不难看出有将近三个月的时间,转出和转入交易所的BTC几乎是最近五年的最高点,甚至可以和21年牛市阶段相媲美,这就是场内流动性的爆发,说人话就是BTC的叙事让投资者看到了巨大的投资价值。

而这个时间就是 #Bitcoin 现货ETF通过的时候,BTC现货ETF的叙事在2024年上半年的时候,其引发的场内流动性刺激不亚于Ai对于标普500的刺激,这就是叙事的力量,而最大的不同就是Ai在英伟达连续四个季度利好的数据下仍然是当下美股最大的叙事,但BTC却暂时没有了新的叙事。

这也让我们知道,虽然流动性很重要,但并不代表没有流动性价格就不能上涨,即便是在流动性的低潮期,只要有足够的叙事,让市场有足够的信心,仍然能提供刺激场内流动性的方式来刺激价格的上涨。往回看到上一篇稳定币的数据也能知道,资金量在叙事的时候会受到极大的刺激。

但可惜的是,虽然资金量很大,但是真正下场的只有USDC,而USDT也就是欧洲投资者和亚洲投资者并没有在现货ETF的爆发期买入BTC,这个情况我们在URPD的数据中已经讲个很多次了,这也是为什么现货ETF在开始出现了大量断层的原因,大量的欧洲和亚洲的小伙伴不相信BTC的价格会不回头的直接上涨,但结果,在当时还确实就是这样。

回到购买力的话题,我们已经知道因为流动性和叙事的双重打击,目前BTC的实际购买力非常的差,是最近五年的最低点,那么BTC现在是买入更多,还是卖出更多呢?很多小伙伴认为现在的价格那么差,应该是卖出为主吧,这里我们要继续看数据。来看第三张图。

在第三张图也就是交易所的BTC存量图,可以看到在BTC现货ETF的初期大量的投资者在准备 Sell The News 在1月23日前几乎是年内最高的BTC交易所存量,这也说明投资者对于现货ETF的长期并不是非常的看好,但是在3月底开始大量的投资者买入BTC,导致交易所的存量BTC大幅下降,而BTC的价格也维持在较高的水平,数次超过70,000美元。

一直到交易所的存量在6月13日达到了最近六年的最低点,然后存量就开始急速上升,这一个过程应该是大量的获利投资者准备离场,而当时因为叙事已经不足,投资者对于Ai更加的感兴趣,所以场内的流动性也在下降,从稳定币的数据中也能看到。

即便如此,交易所的存量也从2024年7月30日开始快速的下降,即便是价格出现震荡,反复和下跌,交易所的存量仍然是处于下降的趋势,虽然这并不等于说BTC的价格就一定会上涨,但是却说明了投资者的购买信心开始增加,更多的投资者在买入BTC后并不打算做短线,而是做好了长期持有的准备。

BTC流通量的减少对应的正好也是图一中抛压的逐渐降低,这里就和我们经常看的长期持有者数据相吻合,更多的BTC向着长期且高净值的投资者转移。

那么又是谁在买入呢?

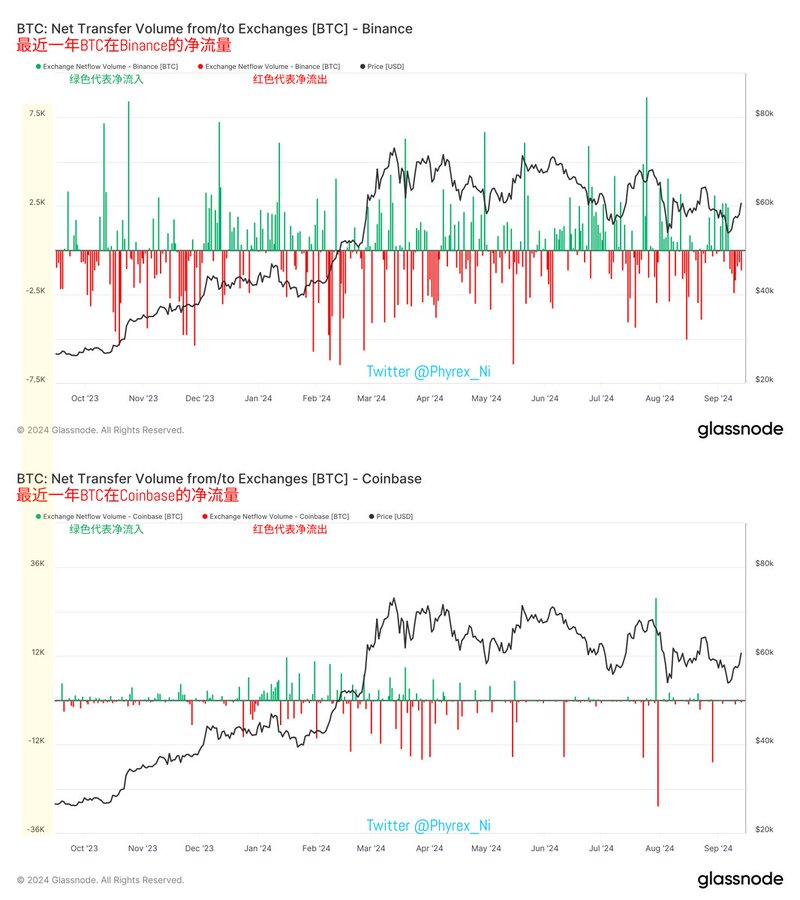

在资金数据中我们虽然得出了USDC的资金使用率更高,下场更加的活跃,但是并没有直接的证明,那么就从BTC的数据来看吧。请看图四

图四的两张图虽然看上去不是很和谐,但实际上都是BTC分别在Binance和Coinbase中的净流量,绿色代表的是流入的BTC数量,红色代表的是从交易所流出的BTC数量,虽然看上去Binance的博弈性更加的紧密,但实际上从左侧的纵坐标中可以知道,Coinbase的流入和流出值会更大一些。

Binance每天的净流量和Coinbase相比低了50%,并不是说Binance的成交量不如Coinbase,而是说转入抛售和转出提现的BTC数量Coinbase则更多,也就是用户的持仓行为中Coinbase为主,而交易或量化交易则是Binance更多,当然这不是讨论的重点。

重点在于每天转入交易所可能的砸盘,以及每天从交易所转出的拉盘,Coinbase都是最高的,这也代表了美国投资者的两面性,既有大量的美国投资者并不看好BTC的走势,也有很大一部分的美国投资者在期待接下来BTC的未来,而且两者也都是在用钱在投票。

从图四的下半张属于Coinbase的净流量中可以看到,虽然抛售是很多,但提现量更多。

再让我们回到图三,没有讲的后半部,上边的那张是Binance中BTC的存量,下边的那张是Coinbase中BTC的存量,明显可以看到美国投资者的买入的购买力会大于抛售的抛压,而在Binance中BTC的存量仍然是在高位震荡。

因此我们能看到,在所有数据汇总后,能发现用USDC的美国投资者正在积极的买入BTC为主,并且这部分投资者多数在向长期持有的方向转移,而且资金的利用率更加的有效。

而使用USDT更多的欧洲和亚洲投资者,对于BTC仍然处于观望的态度,并没有明显下场的迹象,但是也在逐步的将更多的资金转移到交易所中,在等待更好的机会。

通过这些数据我们并不能知道接下来BTC是涨还是跌,但是可以知道美国投资者在大量的买入,而且是对于短期价格的考虑越来越低,这就造成了交易所流通的BTC在逐渐的减少,而即便是较少买入的欧洲和亚洲投资者也在积极的布局,等待更加明确的信号。

PS:最后的最后,有小伙伴再问为什么USDT和USDC的存量资金回到2022年开始才降低,明明2021年11月底BTC就已经开始下跌了,这个问题的关键在图二。

图二中你可以看到实际上美元的流动性是在2021年12月才开始下降的,而且标普500也是在12月以后才开始下降,但是美国投资者对于美联储的降息还没有非常直观的预期(早期的时候甚至认为加息三次足够了)。

这也是导致了2022年2月和3月开始反弹的原因,但结果还是低估了美联储的决心,所以资金也是在那个时期才开始逐渐的退场。

+ There are no comments

Add yours