复盘100个Alpha标的 第三期(持续更新……)

超过3500亿美元交易额,拥有最活跃社区,$JUP 会成为最强 #DEX 标的嘛?

????关于Jupiter,你也许知道它的Solana史上最大空投,也可能听过它的各种争议,但它在二级市场究竟表现如何?未来潜力怎样?

关于 $JUP 你想知道的所有重点,都在这里????

(1/)

$JUP 历史走势的两大特征

$JUP自1月底正式上线CEX以来,最高涨幅330%,最大跌幅60%,对比同时期BTC最高涨幅74%,最大跌幅33%。其涨跌幅度都远大于BTC,符合山寨波动率更大的特征。

总体上看, JUP在BTC 的上行趋势中能够大幅跑赢它,但相对地, BTC下行趋势中的表现就远不如BTC 。

至此,根据BTC的大级别走势,我们可以将JUP分为两个阶段:ATH前与ATH后,再结合其基本面变化进行详细分析。

ATH前:

JUP在今年1月31日TGE,同日开启了空投申领。首日登录币安价格最多上探至0.86美元,但由于其大规模空投带来的巨大抛压,在2月12日,不到15天时间币价最低回落至0.45美元,最大跌幅50%。

次日创始人宣布团队份额从20%降至5%,并且不会出售代币;所有Launchpool中的代币都将进入国库或者用于LP。

在此之后,随着BTC先后突破5万与6万美元,并触顶73000美元,JUP在BTC 5万区间止跌,并滞后地跟上了BTC涨幅,最大涨幅来到313%,跑赢了BTC同时期内的74%涨幅。

在这段上涨趋势中,Jupiter先是在2月份开启了LFG Launchpad的首轮投票,由于JUP自身热度和BTC带来的贪婪情绪,此次投票质押超过1.8亿枚JUP,当时价格约9000万美元,OKX DEX也迅速集成Jupiter API。

3月份至4月份间,LFG的首个项目Zeus Network宣布空投,之后随着团队宣布将向国库注入1000万USDC和1亿枚JUP用作生态增长,最终将JUP推向了1.83美元的ATH。

在ATH前,理想的购买点位是在12月25日左右。

在12月21日再一次下跌后,BTC从12月25日开始快速拉升,此时左侧已经出现多根阳线,空投抛压初步消化,重新建立多头趋势,即将对BTC的快速拉升进行补涨。

因此,对初期具有一定滞后效应的JUP而言,此时是ATH较为理想的建仓点位,最高可获得300%左右的收益率。

ATH后:

4月后,BTC确认震荡走势,JUP从ATH大幅回调。4月1日到13日跌幅最多接近60%,12日和13日下方形成了明显的下影线。对比同期BTC形成了超跌,因此出现反弹。

之后BTC的反复震荡,在5月20日、6月5日以及7月21日左右多次触顶接近7万美元,但未能成功突破,JUP在这几个月的走势与BTC进一步拟合,不过与诸多山寨币一样,都明显将涨幅和跌幅放大,波动率更高。

这一阶段中,Jupiter更新频率较高,基本面十分强劲:

- 4月14日宣布即将进行升级,以解决一系列产品痛点;

- 4月17日推出JupSOL,随后又开启 第二轮LFG投票、上线Jito Bundle等一系列活动;

- 在5月3日,Jupiter中的独立活跃钱包已达19.6万个,位列所有DEX中第一;

- 6月4日其总交易额突破2000亿美元。

后续还有推出Swap V3、销毁30%总供应代币等诸多有利基本面改善的动作。但遗憾的是,这一系列基本面的改善均未能带领其代币走出独立行情,与BTC走势保持了较高的拟合。

ATH后,由于BTC震荡引起整个山寨市场的疲软走势,JUP的理想建仓点位应都是一些长期而言的低点,这一阶段如果不做波段并不能获得良好收益。(*本文定位在长线交易上,故只盘点部分适合建仓的长线点位,不统计抄底后短期波段的最高收益。)

逻辑上,在行情不佳时,长线上适合建仓/分批买入的点位都是一些BTC阶段性下跌的末尾,和一些市场恐慌的节点。

例如4月13日,市场连续两根大级别阴线向下插针,适合进行一定抄底;

7月4日,BTC从5月份触顶一路回调至53000美元左右,回调趋势明显,随后反弹。此时也是JUP适合的建仓点位;

8月5日,日元Carry Trade崩坏引起全球金融市场恐慌,迎来黑色星期一,BTC插针至49000美元,对比两天前60000美元的价格出现明显恐慌和超跌现象,因此也适合抄底。

通过以上复盘我们可以进一步发现JUP两大特征:

- 与BTC走势拟合程度高;

- Jupiter团队维护和更新频率高。

虽然Jupiter更新频繁,但并未出现基本面带动的独立行情或是明显背离,整体基本还是以跟跌、跟涨BTC为主,受限于其空投抛压和巨大FDV,JUP暂未出现财富效应显著的高倍涨幅。

操作方面:

1⃣在短线上,对于新发布、关注度高、大规模空投的标的,可以等待其初期抛压结束,并根据BTC行情选择抄底,可能会获得超额收益;

2⃣长线上,当BTC疲软回调时,可以在大级别上选择恐慌、暴跌的点位进行分批抄底。

(2/)

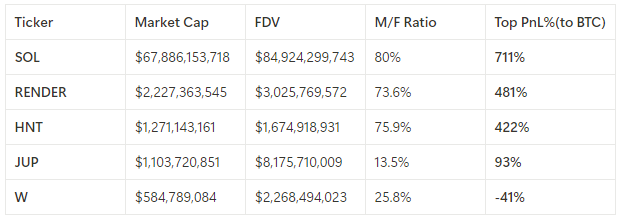

$JUP VS SOL生态其他明星Token

自去年10月中旬BTC启动开启牛市,以SOLANA(紫)、RENDER(红)、HNT(蓝)为首的一些老牌项目代币走势较好,普遍跑赢了BTC,而今年后发行的代币如JUP(绿)和W(白),长线上的表现总体不如BTC。

以JUP发布时计算,则可以发现RENDER涨幅和波动率都更高,而JUP是四者中最为拟合BTC走势的一个标的,HNT在2月以来表现并不算好,但是现在与其他标的走势出现背离,已经逐渐恢复了2月以来的跌幅,而W则是发售后便一蹶不振。

SOL、RENDER和HNT的PnL%对比的是从2023年10月开始的最大涨幅减去BTC的最大涨幅;JUP和W是两者发布后对比BTC的最大涨幅之差。

前三者在这轮牛市中跑赢BTC毋庸置疑,新币方面JUP整体上与BTC涨幅各有胜负,反弹和下跌幅度均略大于BTC,但走势较为拟合,不再赘述;

然而W表现就令人大跌眼镜,发布即砸盘。BTC自W发币起至多下跌23%,W最大下跌到86%。

出现这种现象可能有几个原因:

1⃣RENDER与HNT发布较早,流通程度远大于新发布的JUP和W,抛压更小;

2⃣JUP和W由于低流通、高FDV,并且大规模空投,带来了巨大抛压,难以上涨;

3⃣RENDER和HNT在上一轮中形成了一定的财富效应,在这一轮周期中仍存在一定共识;

4⃣JUP和W发布处于BTC不同阶段,JUP发行后BTC处于上涨中,因此承住抛压上涨,而W发行后处于BTC震荡回调中,未能承住抛压。

(3/)

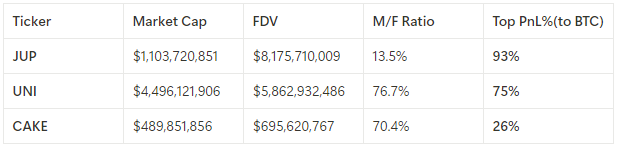

$JUP VS 其他 DEX Token

同样以去年十月中旬开始计算,UNI(粉)、CAKE(棕)都在今年3-4月BTC触顶时大幅跑赢了BTC。

不过在10月-今年4月过程中明显CAKE涨势更好,而UNI涨幅呈现出了较高的拟合度。

从JUP发布开始计算的话,UNI和JUP的表现则会略好于CAKE。从阶段性高点看,可以发现:

1⃣UNI代币的高点甚至先于BTC触顶,可以一定程度说明在这种快速上升趋势中UNI的价格敏感度强于后两者;

2⃣CAKE的动能会弱于两者;

3⃣JUP动能更足、较为抗跌。

(4/)

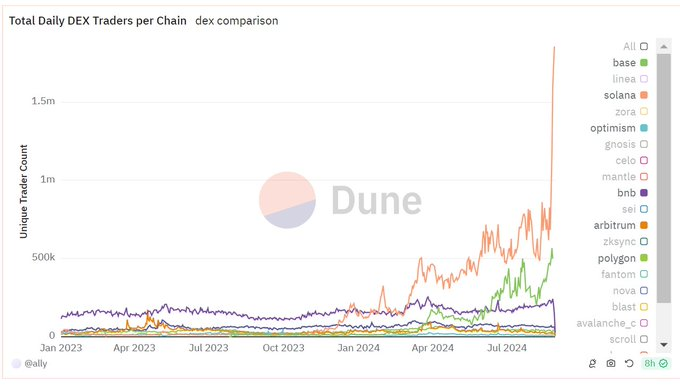

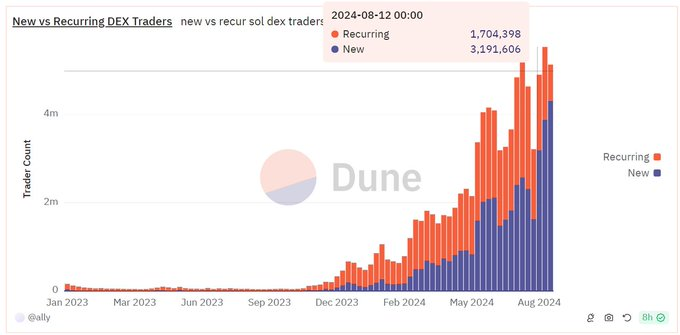

Solana 上的交易有什么特点?

根据 ally 的 Dune 面板,我们可以直观地看出Solana上DEX交易用户量远高于其他所有公链;

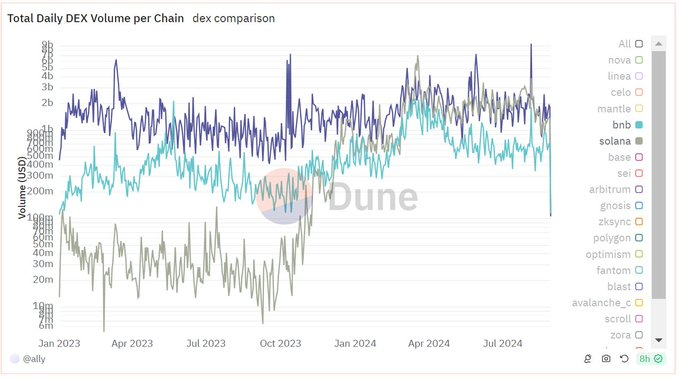

交易额上,Solana DEX也在去年十月左右随其币价一同快速上升,现在几乎已经与ETH交易额持平。

更加明显的是,Solana中DEX用户数量迅速增多的同时,新用户的增长比例(蓝色)十分显著,特别是八月中旬以来,新用户数量已经大幅超过重复使用用户数量。

并且大部分交易量聚焦在了MEME和低市值代币上,足以证明Solana上MEME的受欢迎程度。

在如此庞大的体量下,将Solana上的流动性聚合、并提供丝滑的用户体验便至关重要。

(5/)

$JUP 的护城河在哪里?

Jupiter的聚合器对用户十分友好,为用户提供了类似Uniswap的前端页面,上手难度极低,滑点、手续费等设置一目了然。

同时通过算法自动匹配和聚合最佳流动性路径,交易丝滑流畅,因此成为了广受用户欢迎的聚合器。

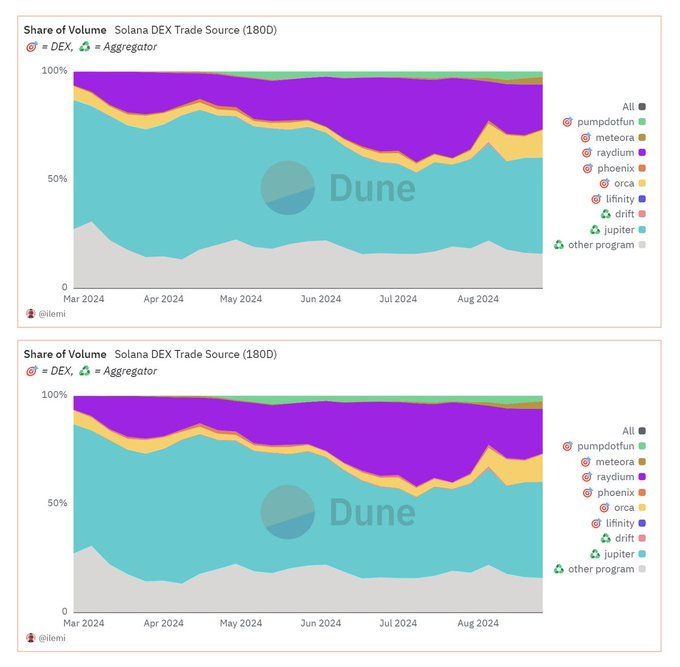

通过数据来看,Jupiter 聚合了生态中超过44%的交易量,且引导了超过63%的人工(非BOT)交易量,24小时聚合交易3.3亿美元,累计聚合额超过92亿美元,是Solana上无可争议的龙头聚合器。

故此,Jupiter在Solana生态中的地位成为其最难以撼动的护城河。

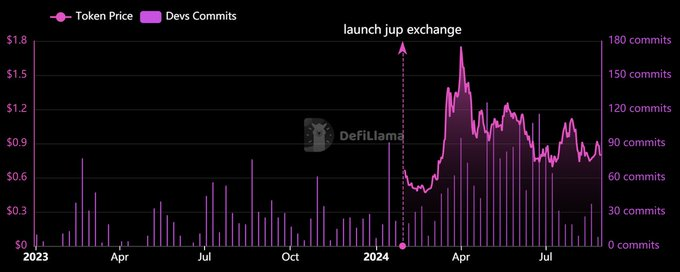

在此基础上,Jupiter凭借良好且频繁的更新,不断改善用户体验。如前文所示,JUP在ATH后推出了众多更新,Defillama显示,Jupiter团队在5月至7月间提交上千条代码,推出了数次重大更新和补丁。

除了基本的Swap功能,目前Jupiter还支持限价、DCA、合约等交易功能,与CEX功能已经较为贴近。

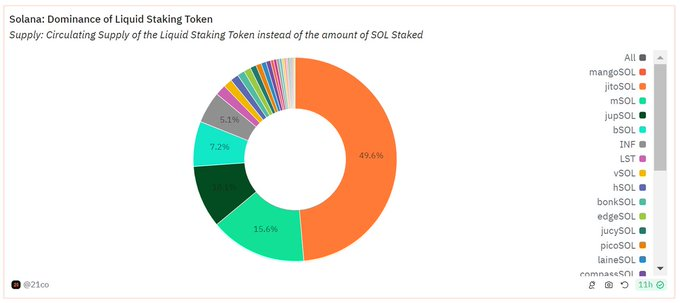

同时还推出了jupSOL以改善网络拥堵现象,在Solana LSD赛道中市占率10%,具有一定竞争力。

另一方面,3月份开启的LFG Launchpad也为Jupiter增加了巨大的市场曝光度。到目前为止已经发射了6个代币,JUP、WEN、ZEUS、SHARKY、CLOUD以及UPT,未来即将上线DBR。

LFG Launchpad对于JUP代币本身拥有良好的激励模式,任何质押了JUP的用户都可以通过投票决定下一个在LFG上启动的项目,并获得奖励,例如被投票项目空投和Jupiter ASR(主动质押奖励)。

对比Uniswap,Jupiter通过引入LFG来很好地赋予代币正面效用,并为社区用户带来额外收入,不论是项目方、Jupiter团队还是社区,都能从中得到正反馈,从而形成良好的飞轮效应。

因此,可以断定的是,JUP在未来仍有一定潜在空间,是一个值得关注的标的。

(6/)

如何对 $JUP 的进行估值?

由于Jupiter已经是聚合器赛道绝对龙头,因此应该以DEX视角来进行估值,应当对标的代表性标的分别是Uniswap和PancakeSwap。

要对比三者,可以使用P/S、P/E来进行估值对比,首先需要计算Jupiter年收入情况。

其年收入并并不来自Swap费用,而是来自它的其他衍生品费用,如合约市场费率、限价费率和DCA费率。因此其收入计算如下:

Jupiter年收入=合约费率收入(0.15%,以平均开仓时间5个小时为例)+DCA费率收入(0.1%)+限价单费率收入(0.1%)=$156,110,240.14

需要注意,由于Jupiter未公开收入数据,DeFillama也未收录,该数据直接通过费率算出。与实际收入情况会存在一定误差,仅供参考。

Uniswap和PancakeSwap的数据可以通过DeFillama和Dune直接查到:

我们分别通过市值和FDV来对三个代币进行分析,市值基数估值更适合评估现阶段的市场情况和投资者情绪,而FDV基数估值更适合评估项目的长期潜力,特别是对于流通较少的代币,更具参考价值。最终结果如下:

由于Uniswap与Jupiter并未直接从Swap业务中收取费用,后者计算公式已经在上已经列出,前者收入从2023年10月17日开始通过对特定代币对收取0.15%的费用来补贴运营成本,今年4月10日费用增加到0.25%,现在对大多数代币对收取费用。

P/S视角

$JUP :市值基数P/S对比UNI差别较小,目前可能存在轻微低估,但是其FDV的市销率远大于另外两个标的,这也能够说明JUP未来具有估值过高的风险;

$UNI :得益于其流通程度较好,其两个P/S方法的估值差距较小,市场对 Uniswap 的收入增长较为乐观,并且其估值仍然在合理范围内;

$CAKE :两个P/S数值都远低于JUP和UNI,市场对其未来增长持保守态度,CAKE有可能是三者中最被低估的项目。

P/E视角

$JUP :市值基数P/E较低,FDV基数P/E可观,可以说明当前的利润水平较为健康,其在中长期仍有乐观的增长空间;

$UNI :由于Uniswap的收入依赖去年十月开启的低费率,变现手段有限,因此收入数据暂时较低,与其市值差距过大,因此PE的估值准确性较低,暂不做参考;

$CAKE :两种基数的估值都相对较低,表明其利润相对较高,市场对其当前估值较为合理,未来的利润增长空间可能相对有限。

综合来看,不论是P/S还是P/E视角,JUP在短中期的估值相对较为合理,但在未来估值上出现了较大偏差,这是由于JUP的收入和利润数据一致,因此两种视角会呈现出不同的观点。

我们保守假设Jupiter未来收入增速能保持在20%, 那最终估值计算结果如下:

- 基于P/S(MC)或P/E(MC)的预测市值:$1,306,781,047

- 基于P/S(FDV)或P/E(FDV)的预测市值:$9,284,003,500

可以看到13亿市值对于现在已经10亿市值的JUP在这轮牛市中过于保守(SOL生态低位);

而92亿市值(9.2x)对于一个当前FDV高达77亿的JUP也有些乐观(新币表现);

所以,我们取两者平均数,并结合我们前文中分析的现象,JUP在BTC强势上升中能够表现出更大的上涨动力,最终得到$5,295,392,273.5这一相对较为合理的估值。

综上所述,53亿美元估值(5.3x),似乎更符合逻辑和市场规律。

启动条件

再根据JUP的历史表现以及其在SOL生态中举足轻重的地位,将来JUP爆发的可能性有以下几点:

- BTC结束震荡下行,迎来主升浪;

- DeFi板块集体轮动爆发;

- SOL生态集体爆发;

- Jupiter推出重要升级;

- JUP出现更多应用场景;

- LFG Launchpad发射的项目二级表现优秀,带来财富效应。

(7/)

关于 $JUP 分析的总结

JUP上线至今对比BTC波动率更大,在后者上行趋势中能够拥有更加强劲的上涨势能,但在相反趋势中就表现更加疲软。

JUP基本面较为良好,其在ATH后一直频繁更新,但是还是因为BTC的下行走势,让大部分山寨币都无法走出独立行情,因此JUP大体走势仍与BTC较为拟合。

除了BTC外,我们还将它与Solana生态中的新老标的进行对比,发现老标的普遍抛压小、流通良好,在这轮周期中大幅跑赢BTC;

而JUP和W则因为空投等抛压问题导致代币上涨受阻,其中W严重缺乏上涨动能,最大跌幅达到86%。因此相比之下,在Solana生态中拥有独一无二地位的JUP更具吸引力,表现也更好。

最后,通过P/S和P/E估值分析,我们认为53亿美元是一个较为合理的估值,其未来也可能会因多种因素出现爆发,值得持续关注。

(8/)

{kind=link}

+ There are no comments

Add yours