其实自从2024年7月5日,BTC行情跌破57000????,来到52000美金附近的时候,我就开始对这个市场短期的行情走势开始持怀疑的态度了,包括当时从7月底的那波行情,我依旧认为是反弹,而不是行情的反转,我是在朋友圈立帖为证了,但是8.05事件是我出乎意料的,我想到了会跌,但是没有想到当天会那么惨,清算金额当天的24小时,应该是接近100亿RMB。全球金融的黑天鹅,币圈在今天超32万人爆仓,清算规模超12亿USDT!

所以我又开始重新审视这个当下全球经济衰退的大环境下,对整个加密市场的影响?即使从今年9月份开始降息,短期内到底是利好?还是利空?接下来我们一探究竟:

1,什么是经济周期?每个周期都是怎样的?

2,美国经济衰退,是短期还是长期?

3,过去几十年中,经济衰退对股市的影响?

4,9月份的降息是真的利好?还是亡羊补牢?

5,美国经济衰退后,加密圈还有牛市吗?

6,巴菲特的2769亿美金的现金储备准备干什么?

7,BTC后期在这一轮牛市走势能突破30万????吗?

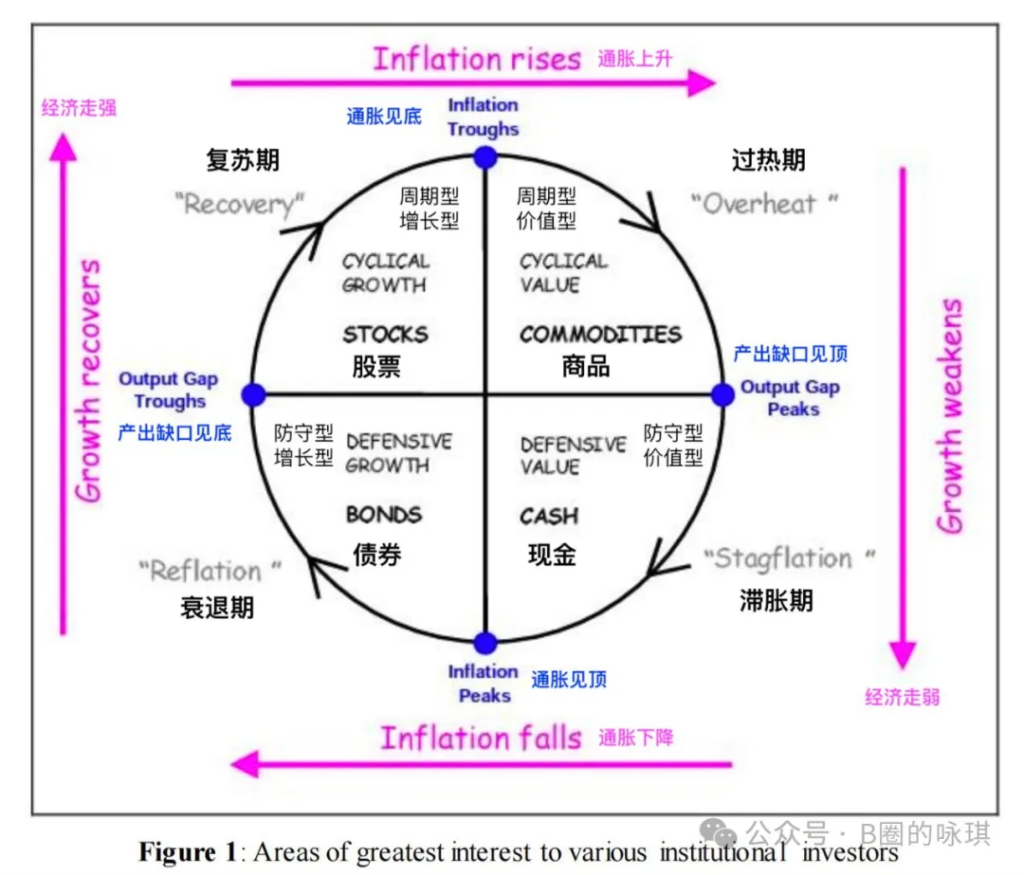

什么是经济周期?每个周期都是怎样的?

经济周期对投资的意义:经济周期并不是第一个主观体感的表现,比如并非所有人对消费萎缩或投资放缓都有同样的感知,因为每个人的收入来源、消费习惯、投资偏好都不尽相同。若不能根据经济周期调整个人的投资和消费惯性,将成为风险管理的最大漏洞。根据成因、表现,经济周期可以有很多种分法,金融界奉为经典的一个经济周期分析工具当属“美林时钟”。

遵循美林时钟,帮助投资者根据周期的特点投资配置不同的大类资产以获得超过整体市场投资回报率的资产回报率。其分类方式将资产、行业轮动、债券收益率曲线和经济发展的四个周期结合起来。美林时钟的周期划分标准是经济增长率(GDP)和通货膨胀率(CPI),根据两个指标在周期内的特点将经济周期划分为四个阶段:

衰退期(低CPI+低GDP)、复苏期(高GDP+低CPI)、过热期(高GDP+高CPI)、滞胀期(低GDP+高CPI)

而四个周期轮动的驱动因素主要来自不同行业、不同资产对经济增长预期、通货膨胀走势的反应差异以及对利率的敏感度不同。那么,可以通过哪些先行的迹象来预测衰退周期的到来呢?

衰退的标准及其表现作为界定经济周期的权威机构,美国国家经济研究局NBER认为,衰退指“连续两个季度的实际GDP负增长”。但这一标准显然太过宽泛且落后市场表现太多,如果根据这一标准做决策,基本丧失了市场指导意义。为了更加细化分析,NBER根据一系列经济指标来判断美国经济是否进入衰退,其中权重较高的四大指标分别为:工业生产指数;实际零售消费;非农就业情况;个人实际收入减去转移支付在这四个细分项里,我们又能够分别找出更加细分的经济增长同步和先行的判断指标,提前预测经济周期的变化。

美国经济衰退,是短期还是长期?

美国将要进入的可能不是“短期衰退”,而是“中长期衰退”。目前人工智能发展迅速,但它能否挽救这次衰退,还需要观察。

美元走弱的背后是美国开始显现疲态的经济数据。“新增非农就业人数”是备受关注的经济指标,8月2日晚间披露的最新数据显示,美国7月新增非农就业人口(初值)为11.4万人,不仅远低于5月的27.2万人和6月的20.6万人,还远低于市场预期的17.5万人。7月失业率升至4.3%,这是2021年11月以来的最高水平。

采购经理指数(PMI指数)也是市场非常关注的指标,PMI数值低于50则表明相应的经济活动在收缩。美国7月制造业PMI为46.8,不仅低于50,而且低于7月的48.5。这表明制造业活动不仅在收缩,而且在加剧收缩。

2024年8月1日、2日、5日,美国股市连续三日大跌。其中8.5是全球金融的黑天鹅,日经指数连续熔断,美股科技股盘前跌幅超过10%,多国股指当天熔断!

图片

受外围股市暴跌影响,跨境ETF持续下挫,日本东证指数ETF(513800)、日经225ETF(513880)、纳指科技ETF(159509)午后跌停,纳斯达克ETF(513300)、日经225ETF易方达(513000)、纳指ETF(513100)、日经ETF(159866)等跌超9%。

这些数据会引发两个问题:第一,美国经济进入衰退周期了吗?第二,本次经历的是“短期衰退”还是“中长期衰退”?

美国进入“短期衰退”的早期判断标准

经济繁荣持续一段时间之后会出现经济衰退,这是可靠的经济学规律。为何衰退一定会出现?原因有很多,但根本原因有两点:

第一点:在繁荣期人们争相购入资产,资产价格上涨导致投资和债务超出合理范围,投资收益率下降。投资收益率下降导致资产价格下降,而债务刚性,引发债务风险。

第二点:由于财富分配问题,一些人的收入增长赶不上通货膨胀,导致社会实际消费能力下降。消费能力下降会引发资产价格下降、产能收缩、降薪、裁员等一连串问题。

关于经济衰退,有多个定义,其中失业率上升是比较直观的标志。当失业率上升持续一定时间,幅度超过一定限度,就可以认定为经济衰退期。

从图看,美国最近60年经历了8次经济衰退。每次衰退的时间都低于3年。本文把这种时间跨度低于3年的衰退称为“短期衰退”。

如何在“短期衰退”的早期就判断出经济已经进入衰退了呢?历史有一个目前准确率100%的“萨姆法则”(Sahm Rule)。

萨姆法则是美联储前经济学家萨姆提出的一种预测经济衰退的指标。根据该规则,当美国失业率最近三个月的平均值比过去12个月的低点高出0.5个百分点以上,这标志着美国已经进入了经济衰退的早期阶段。

自1950年以来,萨姆法则总计被触发11次,事后数据证明美国当时的确已经处于经济衰退的早期。萨姆法则准确率很高,是因为该法则有经济学理论的支撑。

第一,衰退早期的失业率统计容易低估失业率。

第二,失业率上升会导致真实薪酬增速放缓,而不管是失业率上升还是薪酬增速放缓都会降低社会需求。降低的社会需求会进一步导致失业率上升、真实薪酬增速放缓。所以,失业率是一个具有自我延续趋势的变量,当它开始明显上涨,就往往会持续上涨。

2008年1月,萨姆法则第10次触发,2020年4月,第11次触发。而2024年6月,该法则被第12次触发。

美国本次是否已经进入了“短期衰退”,需要事后验证。但由于美国经济中存在诸多不健康因素,进入衰退是迟早的事情。需要注意的是,除了“短期衰退”,美国经济还存在着“中长期衰退”。

美国进入“中长期衰退”的早期判断标准

如果在十年左右的时间内,经历了两次或以上的“短期衰退”,则可以认为这个十年为“中长期衰退”周期;反之为“中长期繁荣周期”。

可以约定,“中长期衰退”周期以失业率开始持续向上的最低点为起点,以失业率从高点下降1%的时间点为终点。

下图中第一次“中长期衰退”从1970年-1983年,13年间经历了四次“短期衰退”;而1983年-2000年,17年间仅经历了一次“短期衰退”,可以看作“中长期繁荣”。

同样,2000年到2011年是“中长期衰退期”,11年经历了两次“短期衰退”;2011年到2022年是“中长期繁荣”,11年经历了一次“短期衰退”,而且2020年衰退是由于疫情的影响。

“中长期衰退”比“短期衰退”持续时间更长,对投资、消费等决策的影响更大。

众所周知,乱世黄金,盛世股票。我们就用黄金相对于股票的市场表现来划分乱纪元和恒纪元。

规则如下:当道琼斯指数(用于代表美国股市)连续两年涨幅高于黄金价格涨幅,则判定恒纪元开始;反之,如果黄金的市场表现连续两年强于道琼斯指数,则判定乱纪元开始。美国近50年的数据支持以上判断标准。

下图是黄金伦敦现货价格相对于道琼斯指数的涨幅,当数值大于零,则表明黄金跑赢股市,反之。

1980年、1981年黄金连续两年跑输道琼斯,则判断1980年为恒纪元起点,直到2000年;

2000年、2001年黄金连续两年跑赢道琼斯,则判断2000年为乱纪元起点,直到2012年;

2012年、2013年黄金连续两年跑输道琼斯,则判断2012年为恒纪元起点,直到2022年。

目前,2022年、2023年黄金已经连续两年跑赢道琼斯,按照以上判断方式,美国经济已经进入乱纪元,即“中长期衰退”。

“中长期衰退”持续时间约为十年。

美国经济存在的问题

第一个问题:部分居民入不敷出。

目前,美国的居民总支出在可支配收入中占比超过95%。居民总支出在可支配收入中占比越高,说明居民储蓄率越低。过低的居民储蓄率往往会给经济带来麻烦。

下图是1929年到2024年近百年来“居民总支出在可支配收入中占比”的历史数据。不难发现,在这100年内,仅有1929年到1934年,2005年到2008年,以及2022年到2024年三个时间段内该比值连续超过95%。

第一个时段对应的是美国大萧条,第二个时段是次贷危机。以上两次经济危机可能是美国历史上最严重的两次经济危机。2022年-2024年会对应怎样的未来呢?

第二个问题:房价收入比过高,而且成交量大幅下降。

2008年美国发生的次贷危机以房价下跌为导火索,而房价下跌的原因很简单:太贵了。这里的“贵”,可以用房价与收入的比值来衡量。

下图是美国“成屋”销售价格中位数与人均可支配收入的比值。“成屋”相当于中国的二手房。因为最近20年,美国成屋成交量约为同年新屋成交量的5倍-10倍,所以成屋交易更为重要,也更值得关注。

目前,美国该比值为6.87,高于2007年的最高值6.62。房价收入比接近历史高点的同时,房屋销售量却在接近历史低点。

美国“成屋”月度成交量的“折年数据”,所谓“折年数据”是把每月成交量折算成全年的数量。

图中数据中,2024年前六个月,美国成屋交易量从2021年高点的660万套下降到389万套。而次贷危机爆发之前的2007年,其最低月份销量为441万套。

成交量大幅下滑往往是房价下跌的前兆,而房价下跌可能引起一系列的连锁反应,比如股市下跌、消费下降等。

第三个问题:股市估值过高。

股市大幅下挫不仅会带来债务风险,而且会影响居民消费,从而推动经济进入萧条。

下图是1900年以来美国标普500的席勒市盈率。从120多年的历史上看,“席勒市盈率”很少超过25。超过25的年份仅有如下几个:1929年,1999年,2004年-2007年,2014年-2024年。2007年的平均值为26.8。

2014年以来的情况十分古怪,股市的高估值持续了十多年。2024年6月数值超过了35。根据市盈率的定义,市盈率为35意味着按照目前的盈利水平,这些公司的市值等于35年的净利润总和。从很多角度看,这个数值都太高了。

除以上三个问题,美国还存在比较严重的国家债务问题。美国的国家债务水平不可持续,未来降低国家负债会降低国家托底经济的能力。会不会导致长期的经济衰退呢?

过去几十年中,经济衰退对股市的影响?

1、历史上导致衰退的主要原因,

按发生次数从高到低排:

- 因为货币紧缩(央行加息)发生了14次

- 因为外部冲击(战争、疫情等)7次

- 因为美国财政减少开支 5次

- 因为高杠杆(个人或企业债务水平过高)2次

- 因为股市大跌 2次(比如2000年纳指泡沫,同时还有911的影响)

2、更重要的:如果真的衰退了,对美股的历史影响

如果按gdp回撤来定义衰退大小,回调幅度超过3%为深度衰退、小于3%为轻度衰退。

上世纪20年代以来,深度衰退共计10次;轻度衰退共计8次。

深度衰退开始前后,美股标普500最大回撤中值-44%。

而即使轻度衰退,最大回撤中值也有-19%。

这也是一直跟大家强调:正视市场的风险,投资一定要用长期的钱的原因。

着重提醒一下:

1)重视上面美股回撤的风险,种种迹象表明,下半年的波动不会像上半年那么平静。

2)市场有可能是错的,衰退和危机的发生从来都不是可以预见的,合理控制仓位。

9月份的降息是真的利好?还是亡羊补牢?

首先我们要明确的是:目前美联储的利率是5.5%左右。

美联储降息逻辑:经济增长放缓:当经济增长放缓,失业率上升时,美联储可能会降低利率,以刺激经济活动。

应对危机:在经济危机或金融市场动荡时期,美联储可能会迅速降息,以提供流动性并稳定市场。

预防性措施:美联储可能会在预见到经济放缓的风险时采取预防性降息。降息最大收益:股市、黄金、币圈

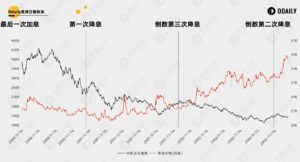

那么美联储接下来这一轮的降息,和过去美国历史上哪一次降息最相似?

2000——2003年,科技泡沫破裂、9.11事件,美联储共降息了33次,利率从6.5%降到了1%。

2007——2008年,全球金融危机,美联储降息18次,利率从5.25%降至0.25%

2000年至今,美联储三次降息周期:

一、2001-01至2003-07,黄金上涨30.81%,道琼斯大跌19.69%

二、2007-10至2009-01,黄金大涨23.79%,道琼斯大跌42.42%

三、2019-07至2020-04,黄金上涨19.87%,美股下跌8.47%

目前对于美国降息的方式,有两种:

第一种叫防御性降息,指的是在美国的经济仍然强劲的情况下,为了防止经济衰退或者出现黑天鹅,美联储进行降息,就是防御性降息,防御性降息代表的就是软着陆或者是不着陆。防御性降息是对于经济来说伤害最低的方案。

第二种叫亡羊补牢式降息,指的是在美国经济出现黑天鹅或者崩溃的情况下美联储为了延缓经济的崩溃而选择的降息,往往这种情况下是美联储“最开心的时候”,因为经济衰退是降低通胀的最佳方式,这时候降息虽然是对于经济的亡羊补牢,但对于通胀确实最大的利好。

所以亡羊补牢往往对应的都是硬着陆。所以降息就是利好,或者降息就是利空,本质上是不对的,因为在讨论降息的前提一定是讲美国经济,抛开经济讲降息就是耍流氓,如果有人和你们说降息一定就是利好你可以抽他,降息的利好并不会直接带来货币宽松(QE),降息只是结束了加息阶段,让利率回到低点,只是美联储在每次亡羊补牢式降息以后都会选择“放水”重新刺激市场一样。所以真正的流动性增加往往都是在降息结束,利率低于0.25%的时候开始的,而且前提是美国经济出现了衰退,否则即便是降息完成,市场如果仍然强劲,美联储没有必要大放水。

美国经济衰退后,加密圈还有牛市吗?

1,比特币过去十年的走势:

其实理性的来说,也就是2017年之后BTC和美股的相关性更高一些,这一轮大概率还是会有很高的相关性,但是下一轮就不一定,主要是因为:

第一,btc在早期的两轮牛市其实进去的大资金并不是特别多,所以整个的牛熊,看不出来和美股的直接关系。

第二,当BTC价格突破10000美金的时候,整个市场的资金量就不是一个量级了,这个时候就需要大资金,机构,像最早进来的灰度,后来的贝莱德、微策略、富达。这些机构的资金量,能流入加密圈的多少还是受到美国经济的影响。

第三,下一轮为啥不一定,未来BTC很大程度上会走自己的独立行情,这是因为在不断的沉淀发展过程中,积累的资金量和抗风险,还有它的全球性的共识和用户。

我们再来看一下BTC在过去14年的月度投资收益回报比:

BTC的月度回报表:8-9月的行情不怎么好,已经是过去10年的周期规律了,但是第四季度往往是表现最好的!再坚持40天,平均收益最高的一个季度就开始了!

虽然9月份会有明确的降息预期,但是9月份的行情大概率不会怎么好!

巴菲特的2769亿美金的现金储备准备干什么?

巴菲特旗下的公司伯克希尔公布了二季报。其中,让大家震惊的是,报告中显示伯克希尔在二季度将其持有的苹果公司股票从一季度时的7.89亿股大幅减至约4亿股,降幅近50%。同时伯克希尔目前所持有的现金储备再创纪录新高。

我们可以看下,伯克希尔的资产配置变化趋势:

根据二季报显示,伯克希尔第二季度净利润达303.48亿美元,远超市场预期。

2022年以来,随着美国股市的持续走高,巴菲特的现金持有量比例也在增加。2022年1季度现金持有金额为574.27亿美元,2023年末达到1218.45亿美元(仅投资项),而标普500指数估值到2023年底达到历史88.9%的超高分位点,显示出巴菲特在面对高估值的市场时再次采取了较为保守的策略。

当前,巴菲特卖出股票仓位,从去年末70%多到现在66%的股票持仓,增加了现金仓位。其实可能与以下几个方面的因素有关系:

市场估值:巴菲特可能认为当前股市的估值水平过高,在其价值投资的框架之下难以找到具有足够安全边际的投资机会。

投资机会的缺乏:“在自己喜欢的方向上挥棒”。巴菲特增持现金也有一部分原因是还没发现符合其投资标准的投资机会,持有现金等待更好的“挥棒”机遇。

美债利率维持高位:考虑到美国联邦基准利率的持续高企,一年期美债收益率超5.5%,股神也逃不过“票息”的吸引力,随着降息预期的加深,有没有可能后续增配债券资产呢?

BTC后期在这一轮牛市走势能突破30万????吗?

第一,可以确定的一个事实就是:美国的经济已经开始衰退了,至于是短期内的衰退,还是中长期衰退要看这一届大选谁来执政。

第二,结合前面的所有数据来看,BTC在接下来,如果回调到44000美金——46000美金,都是很正常的,也不要意外。非常重要的支撑位是:38000????

第三,最好的疯狂的大牛市行情可能要到,明年的9月份以后开启了,这一轮保底18万????,如果疯狂冲到25——30万????,也不要意外,这个价格会让更多的韭菜进场。

第四,这两个图的指标可以很好的帮你参考,到时候你的出货位置,到时候到了要开始清仓的时候,我也会在公众号发出来。

第五,记住:一定要做好的自己的仓位规划管理,所有的杠杆、合约、借贷最好不要超过35%,这个圈赚钱的机会很多,比拼的不是谁跑的快,而是谁能在这个圈里活的更久。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

+ There are no comments

Add yours